○知的障害者福祉法による費用徴収に関する規則

平成元年7月31日

規則第20号

(目的)

第1条 この規則は、市長が知的障害者福祉法(昭和35年3月31日法律第37号。以下「法」という。)第16条第1項第2号及び同条第2項の措置をとった場合において法第27条の規定により、本人又はその扶養義務者が負担する費用の徴収に関し必要な事項を定めることを目的とする。

(用語の意義)

第2条 この規則において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

2 扶養義務者

民法第877条に定められている直系血族(父母、祖父母、養父母等)兄弟姉妹並びにその他の三親等以内の親族(叔父、叔母等)、で家庭裁判所が特別の事情ありとして扶養義務を負わせた者をいう。

3 措置

法第16条第1項第2号及び同条第2項の規定により、知的障害者援護施設に入所させ、又は委託することをいう。

4 入所者

この規則の第2条の3に定める措置の対象となった者をいう。

5 階層区分

国と県との間において知的障害者援護措置費補助金の決裁基準とするための徴収金認定の基礎区分で次のものをいう。

A階層 その世帯の扶養義務者のうちに生活保護法による被保護者(単給世帯を含む。)がいる世帯

B階層 A階層を除き、その世帯の扶養義務者に前年度の市民税が課税された者がいない世帯、及び扶養義務者のないもの又は不明のもの

C階層 A階層及びB階層を除き、その扶養義務者に前年分の所得税を課税された者がいない世帯

D階層 A階層及びB階層を除き、その世帯の扶養義務者のうち前年分の所得税が課税された者がある世帯

(徴収額の基準)

第3条 入所者及びその扶養義務者より各月徴収する額は、次の各項に定める額とする。

(1) 入所者の年令が20歳以上の場合

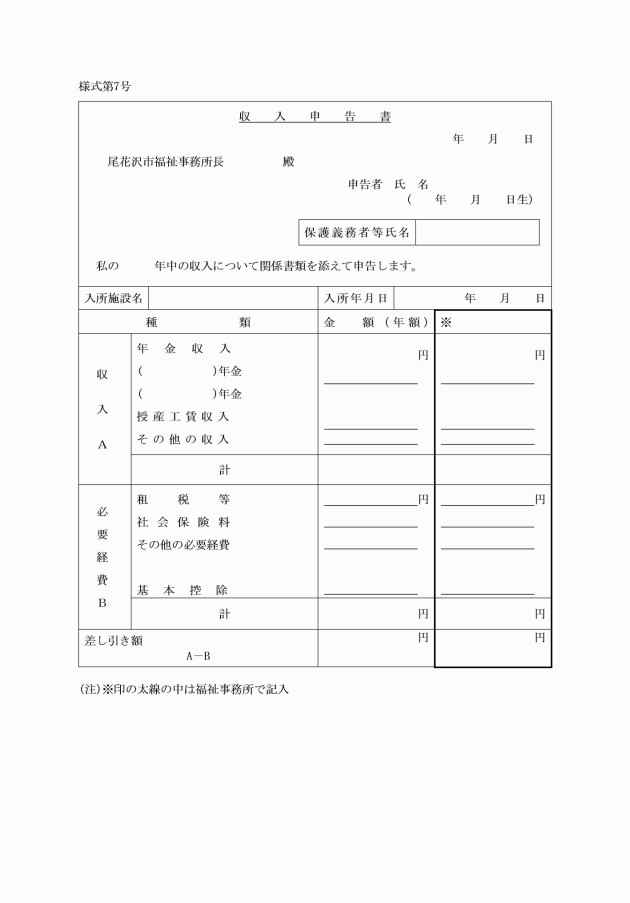

入所者本人の収入額(別記様式第7号)により徴収…別表1

扶養義務者(配偶者、及び子)のうちの最多税額納付者…別表2

(2) 入所者の年令が20歳未満である場合

扶養義務者(直系血族、配偶者、兄弟姉妹)等(その世帯における家計の主宰者である場合)の合算額…別表2

ただし、同一世帯から2人以上の入所者がいる場合においては、その月の支弁額の最も多額な入所者以外の入所者については、その施設の徴収基準額に0.1を乗じた額をもって徴収額とする。

3 本人又は扶養義務者が災害、長期の疾病又は貧困により前項の規定による費用を負担できないと認められているときは、次により算出した額とする。

算式(災害の場合)

徴収金の月額×(罹災後に係わる市民税又は所得税の額/罹災前の市民税又は所得税の額)

(長期疾病の場合)

収入認定額-((生活保護法による生活扶助基準額+医療費として支出した額))/2

(生活が困窮している場合)

(収入認定額―生活保護法による生活扶助基準額(加算額含む))/2

4 前2項により算定した額が、当該入所に係わる支弁額を越えるときは支弁額とする。

(徴収額の認定)

第4条 市長は、その措置に際し本人又は扶養義務者の課税額、その他を調査し、規則第3条第2項及び第3項に基づき徴収額を認定するものとする。入所又は委託中の入所者に係わる徴収額の変更についても同様とする。ただし、扶養義務者の住所変更等により入所者のケース移管が行われた場合は、移管後の実施機関が認定するものとする。

2 認定の時期

(1) 新たに入所者を措置する場合、及び入所又は委託中のものであって、A階層又は徴収基準額特例認定調書により変更認定する場合は、その都度認定する。

(2) 前号後段の場合を除き、入所又は委託中の入所者に係わる徴収額の変更認定は、原則として毎年7月1日とする。ただし、翌年1月から6月30日までの入所の場合、D階層の場合は前々年分の所得税の課税状況により階層認定を行なう。又、翌年4月から6月30日までの入所の場合、B階層及びC階層の場合前年度分の市民税の課税状況により階層認定を行なうものとする。

(3) 年度の途中において、世帯を構成している扶養義務者に移動(死亡、離婚、兄弟姉妹の結婚等により世帯外への分離、転出等をいう。)があった場合は、新たに徴収額を認定する。

3 階層区分等の確認

(1) 徴収基準額表による場合

A階層 生活保護法による被保護世帯の確認は、保護決定通知書の写しによること。

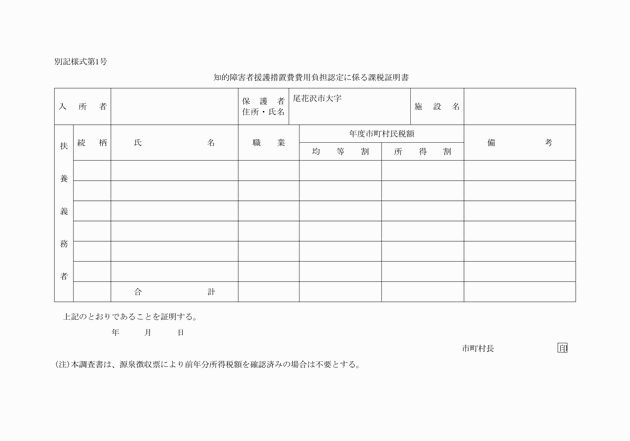

B階層及びC階層 当該年度分市民税の課税状況の確認は「知的障害者措置費費用負担認定に係わる課税証明書」(別記様式第1号)により確認する。

D階層

(イ) その扶養義務者が所得税法第38条の規定により源泉納付する場合(給与所得者)である場合は、当該扶養義務者から源泉徴収表を徴して税額を確認すること。

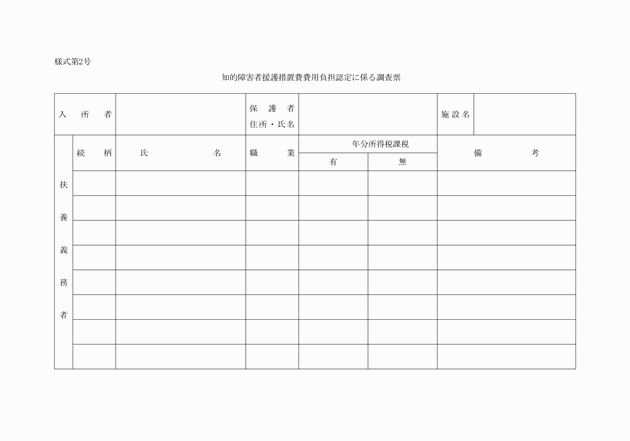

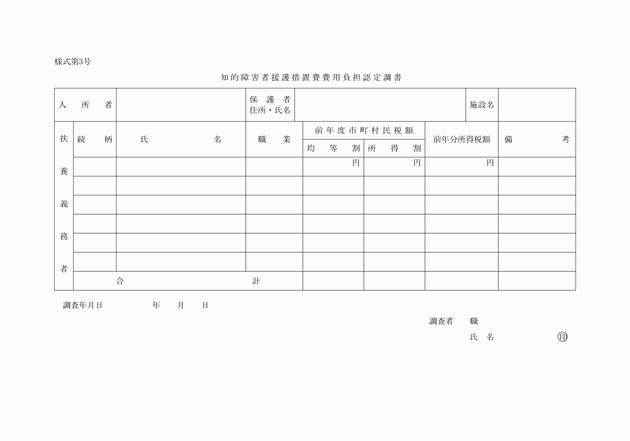

(ハ) 上記(イ)(ロ)の何れの方法でも確認できない場合、若しくはその方法が不適当な場合は、福祉主事又はこれに準ずる職員が作成する。「知的障害者措置費費用負担認定調書」(別記様式第3号)により確認すること。

(2) 基準額表特例認定の確認

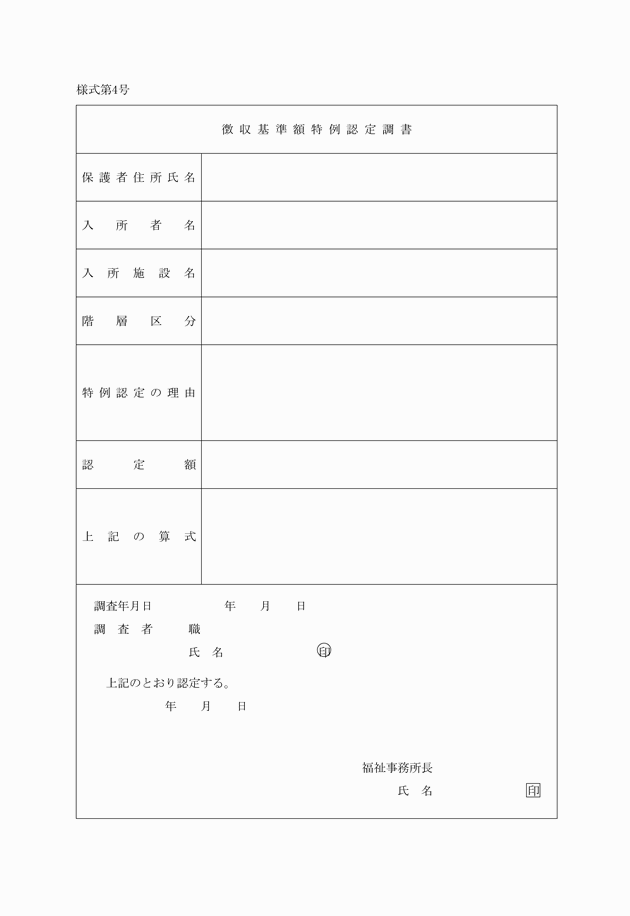

認定担当者の発見のほか、扶養義務者、本人の文書又は口頭による申し出又は他の機関及び個人等からの通報に基づきその実態を調査し「徴収基準額特例認定調書」(別記様式第4号)により算定すること。

4 徴収額認定に伴う作成書類等

(1) 徴収額の通知

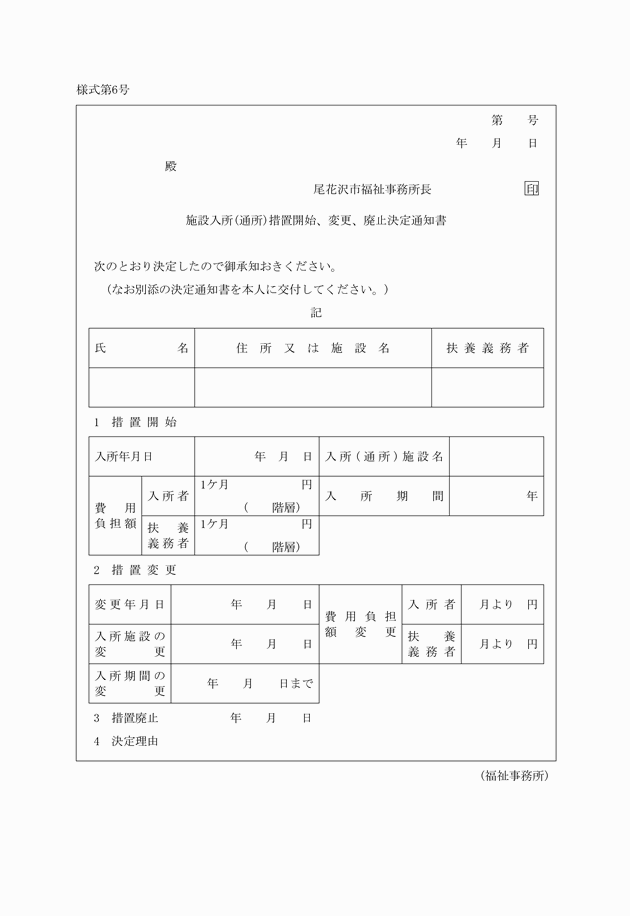

新たに徴収額を認定し、又は変更した場合は、入所者または保護者に対し、施設入所(通所)措置開始、変更、廃止決定通知書(別記様式第6号)により通知する。

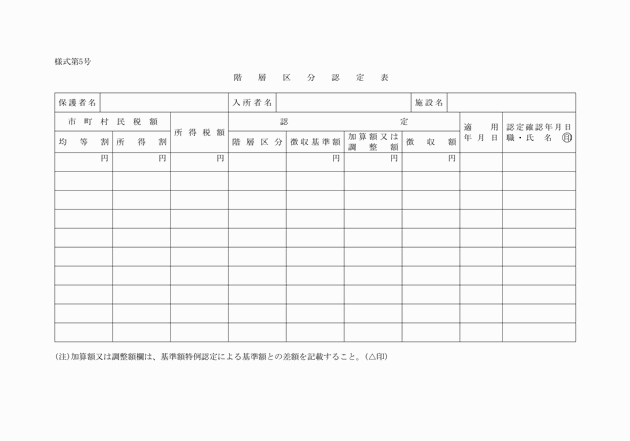

(2) 階層区分認定表の作成

徴収額を認定した場合は、別記様式第5号による「階層区分認定表」を作成し、入所措置者指導台帳に添付整理しておくこと。

(負担金の徴収)

第5条 負担金の徴収は、原則として当月分を当月中に徴収するものとする。

(費用負担者に対する指導)

第6条 入所又は委託の措置をなし、徴収額の認定をおこなう者は当該徴収金を負担する者に対し、その趣旨を十分認識させ、負担金の納入に支障をきたさないよう指導すること。

2 徴収金を負担する者が、金額その他について疑問を生じ、又は経済的な事情により納入が不能となる恐れを生じた場合は、そのつどすみやかに歳入徴収担当者に申し出るよう指導するとともに、その申し出をうけた者は随時適切な処置をとること。

(雑則)

第7条 この規則に定めるもののほか、この規則に関し必要な事項は別に定める。

附則

1 この規則は、公布の日から施行し平成元年7月1日から適用する。

2 この規則の適用日前における費用の徴収については、従前の要綱によるものとする。

3 尾花沢市精神薄弱者援護措置費費用徴収要綱(昭和61年訓令第10号)は廃止する。

附則(平成7年9月1日規則第22号)

この規則は、公布の日から施行し、平成7年7月1日から適用する。

附則(平成11年3月31日規則第24号)

この規則は、平成11年4月1日から施行する。

附則(平成12年3月21日規則第22号)

この規則は、公布の日から施行する。

別表1

知的障害者援護施設徴収金基準額表(入所者用)

対象収入等による階層区分 | 入所施設 | 通所施設 | |

階層区分 | 定義 | 徴収金基準額(月額) | 徴収金基準額(月額) |

1 | 生活保護法による被保護者(単給を含む。) | 0円 | 0円 |

(1階層を除き対象収入額区分が次の額である者) |

|

| |

2 | 0円~270,000円 | 0円 | 0円 |

3 | 270,001~280,000 | 1,000 | 500 |

4 | 280,001~300,000 | 1,800 | 900 |

5 | 300,001~320,000 | 3,400 | 1,700 |

6 | 320,001~340,000 | 4,700 | 2,300 |

7 | 340,001~360,000 | 5,800 | 2,900 |

8 | 360,001~380,000 | 7,500 | 3,700 |

9 | 380,001~400,000 | 9,100 | 4,500 |

10 | 400,001~420,000 | 10,800 | 5,400 |

11 | 420,001~440,000 | 12,500 | 6,200 |

12 | 440,001~460,000 | 14,100 | 7,000 |

13 | 460,001~480,000 | 15,800 | 7,900 |

14 | 480,001~500,000 | 17,500 | 8,700 |

15 | 500,001~520,000 | 19,100 | 9,500 |

16 | 520,001~540,000 | 20,800 | 10,400 |

17 | 540,001~560,000 | 22,500 | 11,200 |

18 | 560,001~580,000 | 24,100 | 12,000 |

19 | 580,001~600,000 | 25,800 | 12,900 |

20 | 600,001~640,000 | 27,500 | 13,700 |

21 | 640,001~680,000 | 30,800 | 15,400 |

22 | 680,001~720,000 | 34,100 | 17,000 |

23 | 720,001~760,000 | 37,500 | 18,700 |

24 | 760,001~800,000 | 39,800 | 19,900 |

25 | 800,001~840,000 | 41,800 | 20,900 |

26 | 840,001~880,000 | 43,800 | 21,900 |

27 | 880,001~920,000 | 45,800 | 22,900 |

28 | 920,001~960,000 | 47,800 | 23,900 |

29 | 960,001~1,000,000 | 49,800 | 24,900 |

30 | 1,000,001~1,040,000 | 51,800 | 25,900 |

31 | 1,040,001~1,080,000 | 54,400 | 27,200 |

32 | 1,080,001~1,120,000 | 57,100 | 28,500 |

33 | 1,120,001~1,160,000 | 59,800 | 29,900 |

34 | 1,160,001~1,200,000 | 62,400 | 31,200 |

35 | 1,200,001~1,260,000 | 65,100 | 32,500 |

36 | 1,260,001~1,320,000 | 69,100 | 34,500 |

37 | 1,320,001~1,380,000 | 73,100 | 36,500 |

38 | 1,380,001~1,440,000 | 77,100 | 38,500 |

39 | 1,440,001~1,500,000 | 81,100 | 40,500 |

40 | 1,500,001円以上 | 81,100円+(150万円超過額×0.9÷12月)(100円未満切捨て) | 40,500円+(150万円超過額×1/2×0.9÷12月)(100円未満切捨て) |

備考 1 入所後3年未満の者については、上表にかかわらず費用徴収基準月額の上限を次のとおりとする。 入所施設 30,000円 通所施設 15,000円 2 当分の間、1に規定する者以外の者については、上表にかかわらず費用徴収基準月額の上限を次のとおりとする。 入所施設 50,000円 通所施設 25,000円 | |||

(注) この表における「対象収入額」とは、前年の収入額から別に定める基本控除及び租税等の額を控除した額をいう。

別表2

知的障害者援護施設徴収金基準額表(扶養義務者用)

各月初日の入所者の属する世帯の階層区分 | 入所施設 | 通所施設 | ||

階層区分 | 定義 | 徴収金基準額 (月額) | 徴収金基準額 (月額) | |

A | 生活保護法による被保護世帯(単給世帯を含む) | 0円 | 0円 | |

B | A階層を除き当該年度分の市町村民税非課税世帯 | 2,200 | 1,100 | |

C1 | A階層及びD階層を除き当該年度分の市町村民税の課税世帯であって、その市町村民税の額の区分が次の区分に該当する世帯 | 均等割の額のみ(所得割の額のない世帯) | 4,500 | 2,200 |

C2 | 所得割の額がある世帯 | 6,600 | 3,300 | |

D1 | A階層及びB階層を除き前年分の所得税課税世帯であって、その所得税の額の区分が次の区分に該当する世帯 | 30,000円以下 | 9,000 | 4,500 |

D2 | 30,001円から80,000円まで | 13,500 | 6,700 | |

D3 | 80,001円から140,000円まで | 18,700 | 9,300 | |

D4 | 140,001円から280,000円まで | 29,000 | 14,500 | |

D5 | 280,001円から500,000円まで | 41,200 | 20,600 | |

D6 | 500,001円から800,000円まで | 54,200 | 27,100 | |

D7 | 800,001円から1,160,000円まで | 68,700 | 34,300 | |

D8 | 1,160,001円から1,650,000円まで | 85,000 | 42,500 | |

D9 | 1,650,001円から2,260,000円まで | 102,900 | 51,400 | |

D10 | 2,260,001円から3,000,000円まで | 122,500 | 61,200 | |

D11 | 3,000,001円から3,960,000円まで | 143,800 | 71,900 | |

D12 | 3,960,001円から5,030,000円まで | その月のその入所者にかかる措置費の支弁額(全額徴収。ただし、その額が166,600円をこえるときは166,600円とする。) | 83,300 | |

D13 | 5,030,001円から6,270,000円まで | その月のその入所者にかかる措置費の支弁額(全額徴収。ただし、その額が191,200円をこえるときは191,200円とする。) | その月のその入所者にかかる措置費の支弁額(全額徴収。ただし、その額が95,600円をこえるときは95,600円とする。) | |

D14 | 6,270,001円以上 | 全額徴収 | 全額徴収 | |

備考 | 1 この表のC1階層における「均等割の額」とは、地方税法(昭和25年法律第226号)第292条第1項第1号に規定する均等割の額をいい、C2階層における「所得割の額」とは、同項第2号に規定する所得割(この所得割を計算する場合には、同法第314条の7及び同法附則第5条第2項の規定は適用しないものとする。)の額をいう。 なお、同法第323条に規定する市町村民税の減免があった場合には、その額を所得割の額又は均等割の額から順次控除して得た額を所得割の額又は均等割の額とする。 2 この表のD1~D14階層における「所得税の額」とは、所得税法(昭和40年法律第33号)、租税特別措置法(昭和32年法律第26号)及び災害被害者に対する租税の減免、徴収猶予等に関する法律(昭和22年法律第175号)の規定によって計算された所得税の額をいう。 ただし、所得税額を計算する場合には、次の規定は適用しないものとする。 (1) 所得税法第92条第1項、第95条第1項、第2項及び第3項 (2) 租税特別措置法第41条第1項、第2項 (3) 租税特別措置法及び阪神・淡路大震災の被災者等に係る国税関係法律の臨時特例に関する法律の一部を改正する法律(平成9年法律第22号)附則第10条 3 入所者が入所後3年未満の者である場合には、上表にかかわらず、費用徴収基準の上限を次のとおりとする。 (1) 入所者の年齢が20歳以上の場合 30,000円(通所の場合は15,000円)から入所者が表1により徴収される額を控除した額 (2) 入所者の年齢が20歳未満の場合 30,000円(通所の場合は15,000円) 4 入所者の年齢が20歳以上の場合は、上表にかかわらず、(1) 当分の間徴収金基準額(D14階層を除く。)に2分の1を乗じて得た額(100円未満切捨て)を徴収金基準額とし、(2) B階層に属する世帯の徴収金基準額は0円とする。 5 入所者の属する世帯の階層がB階層と認定された世帯であっても、次に掲げる世帯である場合には、上表の規定にかかわらず、当該階層の徴収金基準額は0円とする。 ① 「単身世帯」……扶養義務者のいない世帯 ② 「母子世帯等」……母子及び寡婦福祉法(昭和39年法律第129号)に規定する配偶者のない女子で現に児童を扶養しているものの世帯及びこれに準ずる父子家庭の世帯 ③ 「在宅障害児(者)(社会福祉施設に措置された児童(者)を除く。)のいる世帯」……次に掲げる児(者)を有する世帯をいう。 ア 身体障害者福祉法(昭和24年法律第283号)第15条に定める身体障害者手帳の交付を受けた者 イ 療育手帳制度要綱(昭和48年9月27日厚生省発児第156号)に定める療育手帳の交付を受けた者 ウ 特別児童扶養手当等の支給に関する法律(昭和39年法律第134号)に定める特別児童扶養手当の支給対象児、国民年金法(昭和34年法律第141号)に定める国民年金の障害基礎年金等の受給者 ④ 「その他の世帯」……保護者の申請に基づき、生活保護法(昭和25年法律第144号)に定める要保護者等特に困窮していると知的障害者福祉法第27条の規定による都道府県又は市町村の長が認めた世帯 6 同一世帯から2人以上の入所者が措置されている場合においては、その月の徴収金基準額の最も多額な入所者以外の入所者については、その施設のこの表の基準額(3、4の適用後の基準額を含む。)に0.1を乗じた額をもってその入所者の基準額とする。 | |||