○尾花沢市国民健康保険税条例

昭和41年6月27日

条例第21号

注 平成23年9月から改正経過を注記した。

(課税の根拠)

第1条 地方税法(昭和25年法律第226号。以下「法」という。)第703条の4第1項の規定に基づいて国民健康保険税を課する。

2 国民健康保険税の賦課徴収については、法令及び尾花沢市税条例(昭和43年条例第3号。以下「税条例」という。)に定めがあるもののほか、この条例の定めるところによる。

(納税義務者)

第2条 国民健康保険税は、国民健康保険の被保険者である世帯主に対して課する。

2 国民健康保険の被保険者である資格がない世帯主であつて、当該世帯内に国民健康保険の被保険者である者がある場合においては、当該世帯主を国民健康保険の被保険者である世帯主とみなして国民健康保険税を課する。

(課税額)

第3条 前条の者に対して課する国民健康保険税の課税額は、世帯主及びその世帯に属する国民健康保険の被保険者につき算定した次に掲げる額の合算額とする。

(1) 基礎課税額(国民健康保険税のうち、国民健康保険に関する特別会計において負担する国民健康保険事業に要する費用(国民健康保険法(昭和33年法律第192号)の規定による国民健康保険事業費納付金(以下この条において「国民健康保険事業費納付金」という。)の納付に要する費用のうち、県の国民健康保険に関する特別会計において負担する高齢者の医療の確保に関する法律(昭和57年法律第80号)の規定による後期高齢者支援金等(以下この条において「後期高齢者支援金等」という。)及び介護保険法(平成9年法律第123号)の規定による納付金(以下この条において「介護納付金」という。)の納付に要する費用に充てる部分を除く。)に充てるための国民健康保険税の課税額をいう。以下同じ。)

(2) 後期高齢者支援金等課税額(国民健康保険税のうち、国民健康保険事業費納付金の納付に要する費用(県の国民健康保険に関する特別会計において負担する後期高齢者支援金等の納付に要する費用に充てる部分に限る。)に充てるための国民健康保険税の課税額をいう。以下同じ。)

(3) 介護納付金課税被保険者(国民健康保険の被保険者のうち、介護保険法第9条第2号に規定する第2号被保険者であるものをいう。以下同じ。)につき算定した介護納付金課税額(国民健康保険税のうち、国民健康保険事業費納付金の納付に要する費用(県の国民健康保険に関する特別会計において負担する介護納付金の納付に要する費用に充てる部分に限る。)に充てるための国民健康保険税の課税額をいう。以下同じ。)

(平26条例17・平27条例19・平28条例24・平30条例6・平30条例18・平31条例11・令2条例13・令4条例12・令5条例15・令6条例18・令7条例9・一部改正)

(国民健康保険の被保険者に係る基礎課税額の所得割額)

第4条 前条第2項の所得割額は、賦課期日の属する年の前年の所得に係る法第314条の2第1項に規定する総所得金額及び山林所得金額並びに法附則第33条の2第5項に規定する上場株式に係る配当所得等の金額、法附則第34条第4項に規定する長期譲渡所得の金額(租税特別措置法(昭和32年法律第26号)第33条の4第1項若しくは第2項、第34条第1項、第34条の2第1項、第34条の3第1項、第35条第1項、第35条の2第1項又は第36条の規定に該当する場合には、これらの規定の適用により同法31条第1項に規定する長期譲渡所得の金額から控除する金額を控除した金額。以下この項において「控除後の長期譲渡所得の金額」という。)、法附則第35条の2第5項に規定する一般株式等に係る譲渡所得等の金額、法附則第35条の2の2第5項に規定する上場株式等に係る譲渡所得等の金額、法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額、法附則第33条の3第5項に規定する土地等に係る事業所得等の金額、租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律(昭和44年法律第46号。以下「租税条約等実施特例法」という。)第3条の2の2第10項に規定する条約適用利子等の額、租税条約等実施特例法第3条の2の2第12項に規定する条約適用配当等の額の合計額から法第314条の2第2項の規定による控除をした後の総所得金額及び山林所得金額並びに控除後の長期譲渡所得の金額の合計額、租税条約等実施特例法第3条の2の2第10項に規定する条約適用利子等の額の合計額、租税条約等実施特例法第3条の2の2第12項に規定する条約適用配当等の額の合計額(以下「基礎控除後の総所得金額等」という。)に100分の8.5を乗じて算定する。

2 前項の場合における法第314条の2第1項に規定する総所得金額若しくは山林所得金額又は法附則第33条の2第5項に規定する上場株式等に係る配当所得等の金額、法附則第34条第4項に規定する長期譲渡所得の金額、法附則第35条の2第5項に規定する一般株式等に係る譲渡所得等の金額、法附則第35条の2の2第5項に規定する上場株式等に係る譲渡所得等の金額、法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額、法附則第33条の3第5項に規定する土地等に係る事業所得等の金額、租税条約等実施特例法第3条の2の2第10項に規定する条約適用利子等の額、租税条約等実施特例法第3条の2の2第12項に規定する条約適用配当等の額を算定する場合においては、法第313条第9項中雑損失の金額に係る部分の規定を適用しないものとする。

(平25条例29・平25条例37・令4条例4・一部改正)

第5条 削除

(平30条例6)

(国民健康保険の被保険者に係る基礎課税額の被保険者均等割額)

第6条 第3条第2項の被保険者均等割額は、被保険者1人について26,900円とする。

(平25条例29・令4条例4・一部改正)

(1) 特定世帯(特定同一世帯所属者(国民健康保険法第6条第8号の規定により被保険者の資格を喪失した者であつて、当該資格を喪失した日の前日以後継続して同一の世帯に属するものをいう。以下同じ。)と同一の世帯に属する被保険者が属する世帯であつて同日の属する月(以下この号において「特定月」という。)以後5年を経過する月までの間にあるもの(当該世帯に他の被保険者がいない場合に限る。)をいう。次号、第6条の6及び第9条第1項において同じ。)及び特定継続世帯(特定同一世帯所属者と同一の世帯に属する被保険者が属する世帯であつて特定月以後5年を経過する月の翌月から特定月以後8年を経過する月までの間にあるもの(当該世帯に他の被保険者がいない場合に限る。)をいう。第3号、第6条の6及び第9条第1項において同じ。)以外の世帯 26,000円

(2) 特定世帯 13,000円

(3) 特定継続世帯 19,500円

(平25条例24・平30条例6・令4条例4・一部改正)

(国民健康保険の被保険者に係る後期高齢者支援金等課税額の所得割額)

第6条の3 第3条第3項の所得割額は、基礎控除後の総所得金額等に100分の2.6を乗じて算定する。

(平25条例29・令4条例4・一部改正)

第6条の4 削除

(平30条例6)

(国民健康保険の被保険者に係る後期高齢者支援金等課税額の被保険者均等割額)

第6条の5 第3条第3項の被保険者均等割額は、被保険者1人について8,500円とする。

(平25条例29・一部改正)

(1) 特定世帯及び特定継続世帯以外の世帯 7,000円

(2) 特定世帯 3,500円

(3) 特定継続世帯 5,250円

(平25条例24・一部改正)

(介護納付金課税被保険者に係る所得割額)

第7条 第3条第4項の所得割額は、介護納付金課税被保険者に係る基礎控除後の総所得金額等に100分の1.8を乗じて算定する。

(平25条例29・一部改正)

第8条 削除

(平30条例6)

(介護納付金課税被保険者に係る被保険者均等割額)

第8条の2 第3条第4項の被保険者均等割額は、介護納付金課税被保険者1人について9,400円とする。

(平25条例29・一部改正)

(介護納付金課税被保険者に係る世帯別平等割額)

第8条の3 第3条第4項の世帯別平等割額は、1世帯について6,000円とする。

(1) 法第703条の5第1項に規定する総所得金額及び山林所得金額の合算額が、43万円(納税義務者並びにその世帯に属する国民健康保険の被保険者及び特定同一世帯所属者のうち給与所得を有する者(前年中に法第703条の5第1項に規定する総所得金額に係る所得税法(昭和40年法律第33号)第28条第1項に規定する給与所得について同条第3項に規定する給与所得控除額の控除を受けた者(同条第1項に規定する給与等の収入金額が55万円を超える者に限る。)をいう。以下この号において同じ。)の数及び公的年金等に係る所得を有する者(前年中に法第703条の5第1項に規定する総所得金額に係る所得税法第35条第3項に規定する公的年金等に係る所得について同条第4項に規定する公的年金等控除額の控除を受けた者(年齢65歳未満の者にあつては当該公的年金等の収入金額が60万円を超える者に限り、年齢65歳以上の者にあつては当該公的年金等の収入金額が110万円を超える者に限る。)をいい、給与所得を有する者を除く。)の数の合計数(以下この条において「給与所得者等の数」という。)が2以上の場合にあつては、43万円に当該給与所得者等の数から1を減じた数に10万円を乗じて得た金額を加算した金額)を超えない世帯に係る納税義務者

イ 国民健康保険の被保険者に係る基礎課税額の被保険者均等割額 被保険者(第2条第2項に規定する世帯主を除く。) 1人について18,830円

ロ 国民健康保険の被保険者に係る基礎課税額の世帯別平等割額 次に掲げる世帯の区分に応じ、それぞれに定める額

(1) 特定世帯及び特定継続世帯以外の世帯 18,200円

(2) 特定世帯 9,100円

(3) 特定継続世帯 13,650円

ハ 国民健康保険の被保険者に係る後期高齢者支援金等課税額の被保険者均等割額 被保険者(第2条第2項に規定する世帯主を除く。) 1人について5,950円

ニ 国民健康保険の被保険者に係る後期高齢者支援金等課税額の世帯別平等割額 次に掲げる世帯の区分に応じ、それぞれに定める額

(1) 特定世帯及び特定継続世帯以外の世帯 4,900円

(2) 特定世帯 2,450円

(3) 特定継続世帯 3,675円

ホ 介護納付金課税被保険者に係る被保険者均等割額 介護納付金課税被保険者(第2条第2項に規定する世帯主を除く。) 1人について6,580円

ヘ 介護納付金課税被保険者に係る世帯別平等割額 1世帯について4,200円

(2) 法第703条の5第1項に規定する総所得金額及び山林所得金額の合算額が、43万円(納税義務者並びにその世帯に属する国民健康保険の被保険者及び特定同一世帯所属者のうち給与所得者等の数が2以上の場合にあつては、43万円に当該給与所得者等の数から1を減じた数に10万円を乗じて得た金額を加算した金額)に被保険者及び特定同一世帯所属者 1人につき30万5千円を加算した金額を超えない世帯に係る納税義務者(前号に該当する者を除く。)

イ 国民健康保険の被保険者に係る基礎課税額の被保険者均等割額 被保険者(第2条第2項に規定する世帯主を除く。) 1人について13,450円

ロ 国民健康保険の被保険者に係る基礎課税額の世帯別平等割額 次に掲げる世帯の区分に応じ、それぞれに定める額

(1) 特定世帯及び特定継続世帯以外の世帯 13,000円

(2) 特定世帯 6,500円

(3) 特定継続世帯 9,750円

ハ 国民健康保険の被保険者に係る後期高齢者支援金等課税額の被保険者均等割額 被保険者(第2条第2項に規定する世帯主を除く。) 1人について4,250円

ニ 国民健康保険の被保険者に係る後期高齢者支援金等課税額の世帯別平等割額 次に掲げる世帯の区分に応じ、それぞれに定める額

(1) 特定世帯及び特定継続世帯以外の世帯 3,500円

(2) 特定世帯 1,750円

(3) 特定継続世帯 2,625円

ホ 介護納付金課税被保険者に係る被保険者均等割額 介護納付金課税被保険者(第2条第2項に規定する世帯主を除く。) 1人について4,700円

ヘ 介護納付金課税被保険者に係る世帯別平等割額 1世帯について3,000円

(3) 法第703条の5第1項に規定する総所得金額及び山林所得金額の合算額が、43万円(納税義務者並びにその世帯に属する国民健康保険の被保険者及び特定同一世帯所属者のうち給与所得者等の数が2以上の場合にあつては、43万円に当該給与所得者等の数から1を減じた数に10万円を乗じて得た金額を加算した金額)に被保険者及び特定同一世帯所属者1人につき56万円を加算した金額を超えない世帯に係る納税義務者(前2号に該当する者を除く。)

イ 国民健康保険の被保険者に係る基礎課税額の被保険者均等割額 被保険者(第2条第2項に規定する世帯主を除く。) 1人について5,380円

ロ 国民健康保険の被保険者に係る基礎課税額の世帯別平等割額 次に掲げる世帯の区分に応じ、それぞれに定める額

(1) 特定世帯及び特定継続世帯以外の世帯 5,200円

(2) 特定世帯 2,600円

(3) 特定継続世帯 3,900円

ハ 国民健康保険の被保険者に係る後期高齢者支援金等課税額の被保険者均等割額 被保険者(第2条第2項に規定する世帯主を除く。) 1人について1,700円

ニ 国民健康保険の被保険者に係る後期高齢者支援金等課税額の世帯別平等割額 次に掲げる世帯の区分に応じ、それぞれに定める額

(1) 特定世帯及び特定継続世帯以外の世帯 1,400円

(2) 特定世帯 700円

(3) 特定継続世帯 1,050円

ホ 介護納付金課税被保険者に係る被保険者均等割額 介護納付金課税被保険者(第2条第2項に規定する世帯主を除く。) 1人について1,880円

ヘ 介護納付金課税被保険者に係る世帯別平等割額 1世帯について1,200円

(1) 国民健康保険の被保険者に係る基礎課税額の被保険者均等割額 次に掲げる世帯の区分に応じ、それぞれ未就学児1人について次に定める額

イ 前項第1号イに規定する金額を減額した世帯 4,035円

ロ 前項第2号イに規定する金額を減額した世帯 6,725円

ハ 前項第3号イに規定する金額を減額した世帯 10,760円

(2) 国民健康保険の被保険者に係る後期高齢者支援均等課税額の被保険者均等割額 次に掲げる世帯の区分に応じ、それぞれ未就学児1人について次に定める額

イ 前項第1号ハに規定する金額を減額した世帯 1,275円

ロ 前項第2号ハに規定する金額を減額した世帯 2,125円

ハ 前項第3号ハに規定する金額を減額した世帯 3,400円

(1) 国民健康保険の出産被保険者に係る基礎課税額の所得割額 当該出産被保険者につき第4条の規定により算定した所得割額の12分の1の額に、当該出産被保険者の出産の予定日(地方税法施行規則第24条の30の5に定める場合には、出産の日。以下同じ。)の属する月(以下「出産予定月」という。)の前月(多胎妊娠の場合には、3月前)から出産予定月の翌々月までの期間(以下「産前産後期間」という。)のうち当該年度に属する月数を乗じて得た額

(3) 国民健康保険の出産被保険者に係る後期高齢者支援金等課税額の所得割額 当該出産被保険者につき第6条の3の規定により算定した所得割額の12分の1の額に、当該出産被保険者の産前産後期間のうち当該年度に属する月数を乗じて得た額

(5) 国民健康保険の出産被保険者に係る介護納付金課税額の所得割額 当該出産被保険者につき第7条の規定により算定した所得割額の12分の1の額に、当該出産被保険者の産前産後期間のうち当該年度に属する月数を乗じて得た額

(平25条例24・平25条例29・平25条例37・平26条例17・平27条例19・平28条例24・平29条例18・平30条例18・平31条例11・令2条例13・令2条例28・令4条例4・令4条例12・令5条例15・令5条例30・令6条例18・令7条例9・一部改正)

(特例対象被保険者等に係る国民健康保険税の課税の特例)

第9条の2 国民健康保険税の納税義務者である世帯主又はその世帯に属する国民健康保険の被保険者若しくは特定同一世帯所属者が特例対象被保険者等(法第703条の5の2第2項に規定する特例対象被保険者等をいう。第17条の2第1項において同じ。)である場合における第4条及び前条第1項の規定の適用については、第4条第1項中「規定する総所得金額」とあるのは「規定する総所得金額(第9条の2に規定する特例対象被保険者等の総所得金額に給与所得が含まれている場合においては、当該給与所得については、所得税法第28条第2項の規定によつて計算した金額の100分の30に相当する金額によるものとする。次項において同じ。)」と、「同条第2項」とあるのは「法第314条の2第2項」と、前条第1項第1号中「総所得金額及び」とあるのは「総所得金額(次条に規定する特例対象被保険者等の総所得金額に給与所得が含まれている場合においては、当該給与所得については、所得税法第28条第2項の規定によつて計算した金額の100分の30に相当する金額によるものとする。次号において同じ。)及び」とする。

(令4条例4・令5条例15・一部改正)

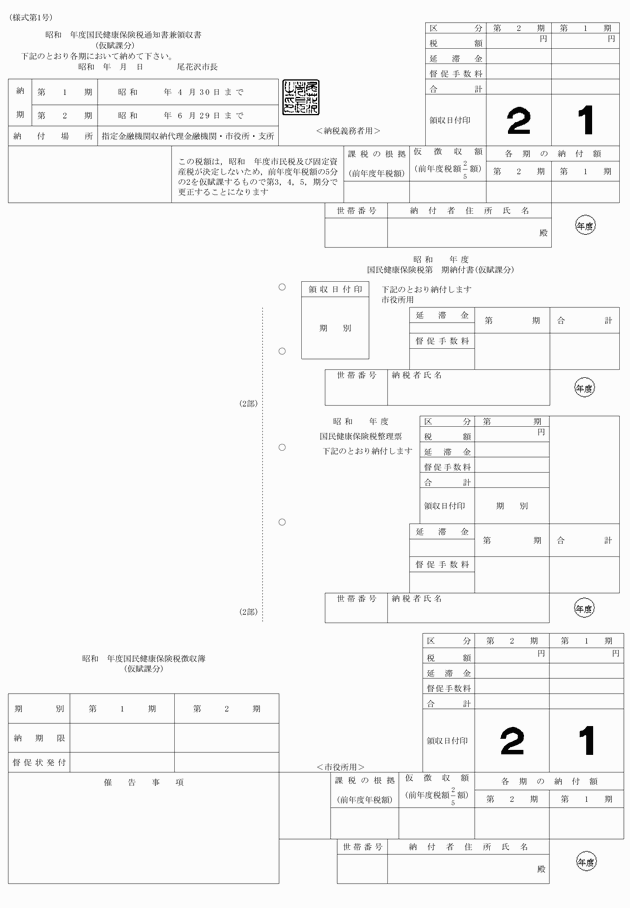

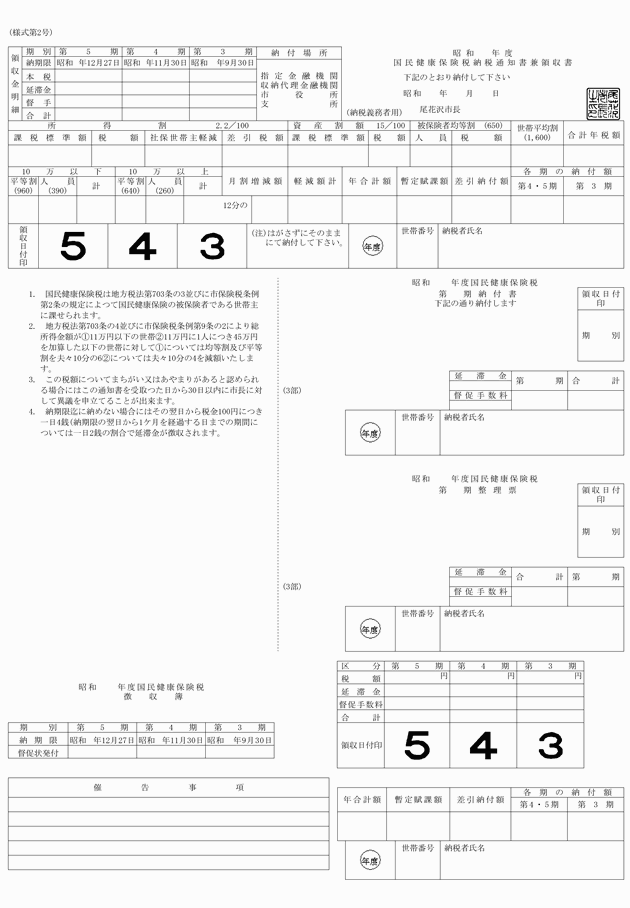

(賦課期日)

第10条 国民健康保険税の賦課期日は、4月1日とする。

(納期)

第11条 普通徴収によつて徴収する国民健康保険税の納期は、次のとおりとする。

第1期 7月16日から同月末日まで |

第2期 8月16日から同月末日まで |

第3期 9月16日から同月末日まで |

第4期 10月16日から同月末日まで |

第5期 11月16日から同月末日まで |

第6期 12月16日から同月27日まで |

第7期 1月16日から同月末日まで |

第8期 2月16日から同月末日まで |

2 次条の規定によつて課する国民健康保険税の納期は、納税通知書に定めるところによる。

(令4条例4・一部改正)

(特別徴収)

第12条の2 当該年度の初日において、国民健康保険税の納税義務者が老齢等年金給付(地方税法施行令(昭和25年政令第245号)第56条の89の2第1項及び第2項に規定する老齢等年金給付をいう。以下同じ。)の支払を受けている年齢65歳以上の国民健康保険の被保険者である世帯主(災害その他の特別の事情があることにより、特別徴収の方法によつて国民健康保険税を徴収することが著しく困難であると認めるものその他同条第3項に規定するものを除く。以下「特別徴収対象被保険者」という。)である場合においては、当該世帯主に対して課する国民健康保険税を特別徴収の方法によつて徴収する。

2 当該年度の初日の属する年の4月2日から8月1日までの間に、国民健康保険税の納税義務者が特別徴収対象被保険者となつた場合においては、当該特別徴収対象被保険者に対して課する国民健康保険税を、特別徴収の方法によつて徴収することができる。

(特別徴収義務者の指定等)

第12条の3 前条の規定による特別徴収に係る国民健康保険税の特別徴収義務者は、当該特別徴収対象被保険者に係る老齢等年金給付の支払をする者(以下「年金保険者」という。)とする。

(特別徴収税額の納入の義務等)

第12条の4 年金保険者は、支払回数割保険税額を徴収した日の属する月の翌月の10日までに、その徴収した支払回数割保険税額を納入しなければならない。

(被保険者資格喪失等の場合の通知等)

第12条の5 年金保険者が市長から法第718条の5第1項の規定による通知を受けた場合においては、当該通知を受けた日以降、支払回数割保険税額を徴収して納入する義務を負わない。この場合において、年金保険者は、直ちに当該通知に係る特別徴収対象被保険者に係る国民健康保険税徴収の実績その他必要な事項を当該通知をした市長に通知しなければならない。

(既に特別徴収対象被保険者であつた者に係る仮徴収)

第12条の6 当該年度の初日の属する年の前年の10月1日からその翌年の3月31日までの間における特別徴収対象年金給付の支払の際、支払回数割保険税額を徴収されていた特別徴収対象被保険者について、当該支払回数割保険税額の徴収に係る特別徴収対象年金給付が当該年度の初日からその日の属する年の9月30日までの間において支払われる場合においては、その支払に係る国民健康保険税額として、地方税法施行規則(昭和29年総理府令第23号)第24条の36に規定する額を、特別徴収の方法によつて徴収する。

(平26条例17・一部改正)

(2) 当該年度の初日の属する年の前年の10月2日から12月1日までの間に特別徴収対象被保険者となつた者 当該年度の初日の属する年の6月1日から9月30日までの間

(3) 当該年度の初日の属する年の前年の12月2日からその翌年の2月1日までの間に特別徴収対象被保険者となつた者 当該年度の初日の属する年の8月1日から9月30日までの間

2 特別徴収対象被保険者について、既に年金保険者から納入された特別徴収対象保険税額が当該特別徴収対象被保険者から徴収すべき特別徴収対象保険税額を超える場合(徴収すべき特別徴収対象保険税額がない場合を含む。)において当該特別徴収対象被保険者の未納に係る徴収金があるときは、当該過納又は誤納に係る税額は、法第17条の2の規定によつて当該特別徴収対象被保険者の未納に係る徴収金に充当する。

(国民健康保険税の納税通知書)

第14条 国民健康保険税の納税通知書に記載すべき各納期の納付額は、当該年度分の国民健康保険税額を第11条の納期の数で除して得た額とする。

(徴収の特例)

第15条 国民健康保険税の所得割額の算定の基礎に用いる基礎控除後の総所得金額等が確定しないため当該年度分の国民健康保険税額を確定することができない場合においては、その確定する日までの間において到来する納期において普通徴収によつて徴収すべき国民健康保険税に限り、国民健康保険税の納税義務者について、その者の前年度の国民健康保険税額を当該年度の納期の数で除して得た額(市長が必要と認める場合においては、当該前年度の国民健康保険税額を当該年度の納期の数で除して得た額の範囲内において市長が定める額とする。)を、それぞれの納期に係る国民健康保険税として徴収する。

2 前項の規定によつて国民健康保険税を賦課した場合において、当該国民健康保険税額が当該年度分の国民健康保険税額に満たないこととなるときは、当該年度分の国民健康保険税額が確定した日以後の納期においてその不足税額を徴収し、すでに徴収した国民健康保険税額が当該年度分の国民健康保険税額を超えることとなるときは、法第17条又は第17条の2の規定の例によつて、その過納額を還付し、又は当該納税義務者の未納に係る徴収金に充当する。

(国民健康保険税に関する申告)

第17条 国民健康保険税の納税義務者は、4月15日まで(国民健康保険税の賦課期日後に納税義務が発生した者は、当該納税義務が発生した日から15日以内)に、当該納税義務者及びその世帯に属する被保険者の所得その他市長が必要と認める事項を記載した申告書を市長に提出しなければならない。ただし、当該納税義務者及びその世帯に属する被保険者の前年中の所得につき法第317条の2第1項の申告書が市長に提出されている場合又は当該納税義務者及びその世帯に属する被保険者が同項ただし書に規定する者(法第317条の2第1項ただし書の条例で定める者を除く。)である場合においては、この限りでない。

(特例対象被保険者等に係る申告)

第17条の2 国民健康保険税の納税義務者である世帯主又はその世帯に属する国民健康保険の被保険者若しくは特定同一世帯所属者が特例対象被保険者等である場合には、当該納税義務者は、離職理由その他の事項で市長が必要と認める事項を記載した申告書を市長に提出しなければならない。

2 前項の申告書の提出に当たり、当該納税義務者は、雇用保険受給資格者証(雇用保険法施行規則(昭和50年労働省令第3号)第17条の2第1項第1号に規定するものをいう。)又は雇用保険受給資格通知(同令第19条第3項に規定するものをいう。)の提示を求められた場合には、これらを提示しなければならない。

(平30条例18・令5条例15・一部改正)

(出産被保険者に係る届出)

第17条の3 国民健康保険税の納税義務者は、出産被保険者が世帯に属する場合には、次に掲げる事項を記載した届書を市長に提出しなければならない。

(1) 納税義務者の氏名、住所、生年月日及び個人番号(行政手続における特定の個人を識別するための番号の利用等に関する法律第2条第5項に規定する個人番号をいう。以下同じ。)

(2) 出産被保険者の氏名、住所、生年月日

(3) 出産の予定日

(4) 単胎妊娠又は多胎妊娠の別

(5) その他市長が必要と認める事項

2 前項の届書の提出に当たり、当該納税義務者は、次に掲げる書類を添えなければならない。

(1) 出産の予定日を明らかにすることができる書類

(2) 多胎妊娠の場合には、その旨を明らかにすることができる書類

(3) 出産後に前項に規定する届出を行う場合には、出産した被保険者と当該出産に係る子との身分関係を明らかにすることができる書類

3 第1項の規定による届出は、出産被保険者の出産の予定日の6月前から行うことができる。

(令5条例30・追加)

(不申告に関する過料)

第18条 国民健康保険税の納税義務者が第17条の規定によつて申告すべき事項について正当な理由がなくて申告しなかつた場合においては、その者に対し、10万円以下の過料を科する。

2 前項の過料の額は、情状により、市長が定める。

3 第1項の過料を徴収する場合において発する納入通知書に指定すべき納期限は、その発付の日から10日以内とする。

(平23条例18・一部改正)

(減免)

第19条 市長は、次の各号の一に該当する者のうち、市長において必要があると認める者に対しては、国民健康保険税を減免する。

(1) 当該年において所得が皆無となつたため生活が著しく困難となつた者又はこれに準ずると認められる者

(2) 天災、その他特別の事情がある場合において、減免を必要と認めた場合

(3) 旧被扶養者に係る減免の取扱要綱に規定する者

(1) 申請者の住所及び氏名

(2) 年度及び税額

(3) 減免を受けようとする理由

(令2条例13・一部改正)

第20条 この条例に定めるもののほか、国民健康保険税の賦課徴収については税条例の定めるところによる。

附則

(施行期日)

1 この条例は、公布の日から施行し、昭和41年度分の国民健康保険税から適用する。

(公的年金等に係る所得に係る国民健康保険税の課税の特例)

2 当分の間、世帯主又はその世帯に属する国民健康保険の被保険者若しくは特定同一世帯所属者が、前年中に所得税法第35条第3項に規定する公的年金等に係る所得について同条第4項に規定する公的年金等控除額(年齢65歳以上である者に係るものに限る。)の控除を受けた場合における第9条の規定の適用については、同条第1項中「法第703条の5第1項に規定する総所得金額及び山林所得金額」とあるのは「法第703条の5第1項に規定する総所得金額(所得税法第35条第3項に規定する公的年金等に係る所得については、同条第2項第1号の規定によつて計算した金額から15万円を控除した金額によるものとする。)及び山林所得金額」と、「110万円」とあるのは「125万円」とする。

(令2条例28・令4条例4・令4条例12・令5条例15・一部改正)

(上場株式等に係る配当所得等に係る国民健康保険税の課税の特例)

3 世帯主又はその世帯に属する国民健康保険の被保険者若しくは特定同一世帯所属者が法附則第33条の2第5項の配当所得等を有する場合における第4条、第6条の3、第7条及び第9条の規定の適用については、第4条第1項中「及び山林所得金額」とあるのは「及び山林所得金額並びに法附則第33条の2第5項に規定する上場株式等に係る配当所得等の金額」と、「同条第2項」とあるのは「法第314条の2第2項」と、同条第2項中「又は山林所得金額」とあるのは「若しくは山林所得金額又は法附則第33条の2第5項に規定する上場株式等に係る配当所得等の金額」と、第9条第1項中「及び山林所得金額」とあるのは「及び山林所得金額並びに法附則第33条の2第5項に規定する上場株式等に係る配当所得等の金額」とする。

(平25条例37・令4条例4・令5条例15・一部改正)

(長期譲渡所得に係る国民健康保険税の課税の特例)

4 世帯主又はその世帯に属する国民健康保険の被保険者若しくは特定同一世帯所属者が法附則第34条第4項の譲渡所得を有する場合における第4条、第6条の3、第7条及び第9条の規定の適用については、第4条第1項中「及び山林所得金額の合計額から同条第2項」とあるのは「及び山林所得金額並びに法附則第34条第4項に規定する長期譲渡所得の金額(租税特別措置法(昭和32年法律第26号)第33条の4第1項若しくは第2項、第34条第1項、第34条の2第1項、第34条の3第1項、第35条第1項、第35条の2第1項、第35条の3第1項又は第36条の規定に該当する場合には、これらの規定の適用により同法第31条第1項に規定する長期譲渡所得の金額から控除する金額を控除した金額。以下、この項において「控除後の長期譲渡所得の金額」という。)の合計額から法第314条の2第2項」と、「及び山林所得金額の合計額(」とあるのは「及び山林所得金額並びに控除後の長期譲渡所得の金額の合計額(」と、同条第2項中「又は山林所得金額」とあるのは「若しくは山林所得金額又は法附則第34条第4項に規定する長期譲渡所得の金額」と、第9条第1項中「及び山林所得金額」とあるのは「及び山林所得金額並びに法附則第34条第4項に規定する長期譲渡所得の金額」とする。

(平25条例37・令2条例13・令4条例4・令5条例15・一部改正)

(令2条例13・一部改正)

(一般株式等に係る譲渡所得等に係る国民健康保険税の課税の特例)

6 世帯主又はその世帯に属する国民健康保険の被保険者若しくは特定同一世帯所属者が法附則第35条の2第5項の一般株式等に係る譲渡所得等を有する場合における第4条、第6条の3、第7条及び第9条の規定の適用については、第4条第1項中「及び山林所得金額」とあるのは「及び山林所得金額並びに法附則第35条の2第5項に規定する一般株式等に係る譲渡所得等の金額」と、「同条第2項」とあるのは「法第314条の2第2項」と、同条第2項中「又は山林所得金額」とあるのは「若しくは山林所得金額又は法附則第35条の2第5項に規定する一般株式等に係る譲渡所得等の金額」と、第9条第1項中「及び山林所得金額」とあるのは「及び山林所得金額並びに法附則第35条の2第5項に規定する一般株式等に係る譲渡所得等の金額」とする。

(平25条例37・令4条例4・令5条例15・一部改正)

(上場株式等に係る譲渡所得等に係る国民健康保険税の課税の特例)

7 世帯主又はその世帯に属する国民健康保険の被保険者若しくは特定同一世帯所属者が法附則第35条の2の2第5項の上場株式等に係る譲渡所得等を有する場合における第4条、第6条の3、第7条及び第9条の規定の適用については、第4条第1項中「及び山林所得金額」とあるのは「及び山林所得金額並びに法附則第35条の2の2第5項に規定する上場株式等に係る譲渡所得等の金額」と、「同条第2項」とあるのは「法第314条の2第2項」と、同条第2項中「又は山林所得金額」とあるのは「若しくは山林所得金額又は法附則第35条の2の2第5項に規定する上場株式等に係る譲渡所得等の金額」と、第9条第1項中「及び山林所得金額」とあるのは「及び山林所得金額並びに法附則第35条の2の2第5項に規定する上場株式等に係る譲渡所得等の金額」とする。

(平25条例37・全改、令4条例4・令5条例15・一部改正)

(先物取引に係る雑所得等に係る国民健康保険税の課税の特例)

8 世帯主又はその世帯に属する国民健康保険の被保険者若しくは特定同一世帯所属者が法附則第35条の4第4項の事業所得、譲渡所得又は雑所得を有する場合における第4条、第6条の3、第7条及び第9条の規定の適用については、第4条第1項中「及び山林所得金額」を「及び山林所得金額並びに法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額」と、「同条第2項」とあるのは「法第314条の2第2項」と、同条第2項中「又は山林所得金額」を「若しくは山林所得金額又は法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額」と、第9条第1項中「及び山林所得金額」とあるのは「及び山林所得並びに法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額」とする。

(平25条例37・旧第10項繰上、令4条例4・令5条例15・一部改正)

(土地の譲渡等に係る事業所得等に係る国民健康保険税の課税の特例)

9 世帯主又はその世帯に属する国民健康保険の被保険者若しくは特定同一世帯所属者が法附則第33条の3第5項の事業所得又は雑所得を有する場合における第4条、第6条の3、第7条及び第9条の規定の適用については、第4条第1項中「及び山林所得金額」とあるのは「及び山林所得金額並びに法附則第33条の3第5項に規定する土地等に係る事業所得等の金額」と、「同条第2項」とあるのは「法第314条の2第2項」と、同条第2項中「又は山林所得金額」とあるのは「若しくは山林所得金額又は法附則第33条の3第5項に規定する土地等に係る事業所得等の金額」と、第9条第1項中「及び山林所得金額」とあるのは「及び山林所得並びに法附則第33条の3第5項に規定する土地等に係る事業所得等の金額」とする。

(平25条例37・旧第12項繰上、令4条例4・令5条例15・一部改正)

(特例適用利子等に係る国民健康保険税の課税の特例)

10 世帯主又はその世帯に属する国民健康保険の被保険者若しくは特定同一世帯所属者が外国居住者等の所得に対する相互主義による所得税等の非課税等に関する法律(昭和37年法律第144号)第8条第2項に規定する特例適用利子等、同法第12条第5項に規定する特例適用利子等又は同法第16条第2項に規定する特例適用利子等に係る利子所得、配当所得、譲渡所得、一時所得及び雑所得を有する場合における第4条、第6条の3、第7条及び第9条第1項の規定の適用については、第4条第1項中「山林所得金額並びに法附則第33条の2第5項に規定する上場株式に係る配当所得等の金額、法附則第34条第4項に規定する長期譲渡所得の金額(租税特別措置法(昭和32年法律第26号)第33条の4第1項若しくは第2項、第34条第1項、第34条の2第1項、第34条の3第1項、第35条第1項、第35条の2第1項又は第36条の規定に該当する場合には、これらの規定の適用により同法第31条第1項に規定する長期譲渡所得の金額から控除する金額を控除した金額。以下この項において「控除後の長期譲渡所得の金額」という。)、法附則第35条の2第5項に規定する一般株式等に係る譲渡所得等の金額、法附則第35条の2の2第5項に規定する上場株式等に係る譲渡所得等の金額、法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額、法附則第33条の3第5項に規定する土地等に係る事業所得等の金額、租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律(昭和44年法律第46号。以下「租税条約等実施特例法」という。)第3条の2の2第10項に規定する条約適用利子等の額、租税条約等実施特例法第3条の2の2第12項に規定する条約適用配当等の額の合計額」とあるのは「山林所得金額並びに外国居住者等の所得に対する相互主義による所得税等の非課税等に関する法律(昭和37年法律第144号)第8条第2項(同法第12条第5項及び第16条第2項において準用する場合を含む。)に規定する特例適用利子等の額(以下この条及び第9条第1項において「特例適用利子等の額」という。)の合計額」と、「山林所得金額並びに控除後の長期譲渡所得の金額の合計額、租税条約等実施特例法第3条の2の2第10項に規定する条約適用利子等の額の合計額、租税条約等実施特例法第3条の2の2第12項に規定する条約適用配当等の額の合計額(」とあるのは「山林所得金額並びに特例適用利子等の額の合計額(」と、同条第2項中「若しくは山林所得金額又は法附則第33条の2第5項に規定する上場株式等に係る配当所得等の金額、法附則第34条第4項に規定する長期譲渡所得の金額、法附則第35条の2第5項に規定する一般株式等に係る譲渡所得等の金額、法附則第35条の2の2第5項に規定する上場株式等に係る譲渡所得等の金額、法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額、法附則第33条の3第5項に規定する土地等に係る事業所得等の金額、租税条約等実施特例法第3条の2の2第10項に規定する条約適用利子等の額、租税条約等実施特例法第3条の2の2第12項に規定する条約適用配当等の額」とあるのは「若しくは山林所得金額又は特例適用利子等の額」と、第9条第1項中「山林所得金額並びに法附則第33条の2第5項に規定する上場株式等に係る配当所得等の金額、法附則第34条第4項に規定する長期譲渡所得の金額、法附則第35条の2第5項に規定する一般株式等に係る譲渡所得等の金額、法附則第35条の2の2第5項に規定する上場株式等に係る譲渡所得等の金額、法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額、法附則第33条の3第5項に規定する土地等に係る事業所得等の金額、租税条約等実施特例法第3条の2の2第10項に規定する条約適用利子等の額、租税条約等実施特例法第3条の2の2第12項に規定する条約適用配当等の額」とあるのは「山林所得金額並びに特例適用利子等の額」とする。

(平29条例6・追加、令4条例4・一部改正)

(特例適用配当等に係る国民健康保険税の課税の特例)

11 世帯主又はその世帯に属する国民健康保険の被保険者若しくは特定同一世帯所属者が外国居住者等の所得に対する相互主義による所得税等の非課税等に関する法律(昭和37年法律第144号)第8条第4項に規定する特例適用配当等、同法第12条第6項に規定する特例適用配当等又は同法第16条第3項に規定する特例適用配当等に係る利子所得、配当所得及び雑所得を有する場合における第4条、第6条の3、第7条及び第9条第1項の規定の適用については、第4条第1項中「山林所得金額並びに法附則第33条の2第5項に規定する上場株式に係る配当所得等の金額、法附則第34条第4項に規定する長期譲渡所得の金額(租税特別措置法(昭和32年法律第26号)第33条の4第1項若しくは第2項、第34条第1項、第34条の2第1項、第34条の3第1項、第35条第1項、第35条の2第1項又は第36条の規定に該当する場合には、これらの規定の適用により同法第31条第1項に規定する長期譲渡所得の金額から控除する金額を控除した金額。以下この項において「控除後の長期譲渡所得の金額」という。)、法附則第35条の2第5項に規定する一般株式等に係る譲渡所得等の金額、法附則第35条の2の2第5項に規定する上場株式等に係る譲渡所得等の金額、法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額、法附則第33条の3第5項に規定する土地等に係る事業所得等の金額、租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律(昭和44年法律第46号。以下「租税条約等実施特例法」という。)第3条の2の2第10項に規定する条約適用利子等の額、租税条約等実施特例法第3条の2の2第12項に規定する条約適用配当等の額の合計額」とあるのは「山林所得金額並びに外国居住者等の所得に対する相互主義による所得税等の非課税等に関する法律第8条第4項(同法第12条第6項及び第16条第3項において準用する場合を含む。)に規定する特例適用配当等の額(以下この条及び第9条第1項において「特例適用配当等の額」という。)の合計額」と、「山林所得金額並びに控除後の長期譲渡所得の金額の合計額、租税条約等実施特例法第3条の2の2第10項に規定する条約適用利子等の額の合計額、租税条約等実施特例法第3条の2の2第12項に規定する条約適用配当等の額の合計額(」とあるのは「山林所得金額並びに特例適用配当等の額の合計額(」と、同条第2項中「若しくは山林所得金額又は法附則第33条の2第5項に規定する上場株式等に係る配当所得等の金額、法附則第34条第4項に規定する長期譲渡所得の金額、法附則第35条の2第5項に規定する一般株式等に係る譲渡所得等の金額、法附則第35条の2の2第5項に規定する上場株式等に係る譲渡所得等の金額、法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額、法附則第33条の3第5項に規定する土地等に係る事業所得等の金額、租税条約等実施特例法第3条の2の2第10項に規定する条約適用利子等の額、租税条約等実施特例法第3条の2の2第12項に規定する条約適用配当等の額」とあるのは「若しくは山林所得金額又は特例適用配当等の額」と、第9条第1項中「山林所得金額並びに法附則第33条の2第5項に規定する上場株式等に係る配当所得等の金額、法附則第34条第4項に規定する長期譲渡所得の金額、法附則第35条の2第5項に規定する一般株式等に係る譲渡所得等の金額、法附則第35条の2の2第5項に規定する上場株式等に係る譲渡所得等の金額、法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額、法附則第33条の3第5項に規定する土地等に係る事業所得等の金額、租税条約等実施特例法第3条の2の2第10項に規定する条約適用利子等の額、租税条約等実施特例法第3条の2の2第12項に規定する条約適用配当等の額」とあるのは「山林所得金額並びに特例適用配当等の額」とする。

(平29条例6・追加、令4条例4・一部改正)

(条約適用利子等に係る国民健康保険税の課税の特例)

12 世帯主又はその世帯に属する国民健康保険の被保険者若しくは特定同一世帯所属者が租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律(昭和44年法律第46号。以下「租税条約等実施特例法」という。)第3条の2の2第10項に規定する条約適用利子等に係る利子所得、配当所得、譲渡所得、一時所得及び雑所得を有する場合における第4条、第6条の3、第7条及び第9条の規定の適用については、第4条第1項中「及び山林所得金額の合計額から同条第2項」とあるのは「及び山林所得金額並びに租税条約等実施特例法第3条の2の2第10項に規定する条約適用利子等の額の合計額から法第314条の2第2項」と、「及び山林所得金額の合計額(」とあるのは「及び山林所得金額並びに租税条約等実施特例法第3条の2の2第10項に規定する条約適用利子等の額の合計額(」と、同条第2項中「又は山林所得金額」とあるのは「若しくは山林所得金額又は租税条約等実施特例法第3条の2の2第10項に規定する条約適用利子等の額」と、第9条第1項中「及び山林所得金額」とあるのは「及び山林所得金額並びに租税条約等実施特例法第3条の2の2第10項に規定する条約適用利子等の額」とする。

(平25条例37・旧第13項繰上・一部改正、平29条例6・旧第10項繰下、令4条例4・令5条例15・一部改正)

(条約適用配当等に係る国民健康保健税の課税の特例)

13 世帯主又はその世帯に属する国民健康保険の被保険者若しくは特定同一世帯所属者が租税条約等実施特例法第3条の2の2第12項に規定する条約適用配当等に係る利子所得、配当所得及び雑所得を有する場合における第4条、第6条の3、第7条及び第9条の規定の適用については、第4条第1項中「及び山林所得金額の合計額から同条第2項」とあるのは「及び山林所得金額並びに租税条約等実施特例法第3条の2の2第12項に規定する条約適用配当等の額の合計額から法第314条の2第2項」と、「及び山林所得金額の合計額(」とあるのは「及び山林所得金額並びに租税条約等実施特例法第3条の2の2第12項に規定する条約適用配当等の額の合計額(」と、同条第2項中「又は山林所得金額」とあるのは「若しくは山林所得金額又は租税条約等実施特例法第3条の2の2第12項に規定する条約適用配当等の額」と、第9条第1項中「及び山林所得金額」とあるのは「及び山林所得金額並びに租税条約等実施特例法第3条の2の2第12項に規定する条約適用配当等の額」とする。

(平25条例37・旧第14項繰上・一部改正、平29条例6・旧第11項繰下、令4条例4・令5条例15・一部改正)

(新型コロナウイルス感染症に関する国民健康保険税の減免申請書の提出期限)

14 当分の間、新型コロナウイルス感染症及びそのまん延防止のための措置の影響により、第19条第1項第1号及び第2号に該当する者であって市長が必要と認めるものが、国民健康保険税の減免を受けようとする場合における第19条第2項の規定による申請書の提出期限は、同項の規定にかかわらず、市長が定める日とする。

(令2条例19・追加)

附則(昭和42年3月24日条例第6号)

この条例は、昭和42年4月1日から施行する。

附則(昭和42年6月20日条例第19号)

この条例は、公布の日から施行し、昭和42年度の国民健康保険税から適用する。

附則(昭和43年4月30日条例第22号)

1 この条例は、公布の日から施行し、昭和43年4月1日から適用する。

2 改正後の尾花沢市国民健康保険税条例の規定は、昭和43年度分の国民健康保険税から適用し、昭和42年度分までの国民健康保険税については、なお従前の例による。

附則(昭和43年7月1日条例第28号)

この条例は、公布の日から施行し、昭和43年4月1日から適用する。

附則(昭和44年3月29日条例第7号)

この条例は、昭和44年4月1日から施行する。

附則(昭和44年6月30日条例第17号)

1 この条例は、公布の日から施行する。

2 この条例による改正後の尾花沢市国民健康保険税条例の規定は、昭和44年度分の国民健康保険税から適用し、昭和43年度分までの国民健康保険税については、なお従前の例による。

附則(昭和45年3月23日条例第4号)

この条例は、昭和45年4月1日から施行する。

附則(昭和45年6月23日条例第20号)

(施行期日)

1 この条例は、公布の日から施行する。

(適用区分)

2 別段の定めがあるものを除き、改正後の市国民健康保険税条例(以下「新条例」という。)の規定は、昭和45年度分の国民健康保険税から適用し、昭和44年度分までの国民健康保険税については、なお従前の例による。

(長期譲渡所得に係る国民健康保険税の課税特例に関する規定の適用)

3 新条例附則第2項及び第3項の規定は、世帯主又はその世帯に属する国民健康保険の被保険者について地方税法等の一部を改正する法律(昭和44年法律第16号)附則第15条又は地方税法施行令(昭和25年政令第245号)附則第19条の規定により適用される法附則第34条又は第35条の規定の適用がある場合には、昭和45年度分の国民健康保険税についても適用する。この場合において、新条例附則第2項中「昭和46年度から」とあるのは「昭和45年度から」とする。

附則(昭和46年3月22日条例第1号)

この条例は、昭和46年4月1日から施行する。

附則(昭和46年4月1日条例第16号)

(施行期日)

1 この条例は、公布の日から施行する。

(適用区分)

2 改正後の市国民健康保険税条例の規定は、昭和46年度分の国民健康保険税から適用し昭和45年度分までの国民健康保険税については、なお従前の例による。

附則(昭和47年3月18日条例第11号)

1 この条例は、公布の日から施行する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、昭和47年度分の国民健康保険税から適用し、昭和46年度分までの国民健康保険税については、なお従前の例による。

附則(昭和47年5月18日条例第20号)

(施行期日)

1 この条例は、公布の日から施行する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、昭和47年度分の国民健康保険税から適用し、昭和46年度分までの国民健康保険税については、なお従前の例による。

附則(昭和48年6月15日条例第18号)

1 この条例は、公布の日から施行する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、昭和48年度分の国民健康保険税から適用し、昭和47年度分までの国民健康保険税については、なお従前の例による。

附則(昭和49年4月30日条例第18号)

(施行期日)

1 この条例は、公布の日から施行する。

(適用区分)

2 次項に定めるものを除き、改正後の尾花沢市国民健康保険税条例(以下次項において「新条例」という。)の規定は、昭和49年度分の国民健康保険税から適用し、昭和48年度分までの国民健康保険税については、なお従前の例による。

(みなし法人課税を選択した場合に係る国民健康保険税の課税の特例に関する規定の適用)

3 新条例附則第4項の規定は、世帯主又はその世帯に属する国民健康保険の被保険者について地方税法の一部を改正する法律(昭和49年法律第19号)附則第17条第1項の規定により適用される法附則第33条の2の規定の適用がある場合には、昭和49年度分の国民健康保険税についても適用する。この場合において、新条例附則第4項の規定中「昭和50年度」とあるのは「昭和49年度」とする。

附則(昭和49年6月21日条例第22号)

(施行期日)

1 この条例は、公布の日から施行する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、昭和49年度分の国民健康保険税から適用し、昭和48年度分までの国民健康保険税については、なお従前の例による。

附則(昭和50年6月16日条例第17号)

(施行期日)

1 この条例は、公布の日から施行し、昭和50年4月1日から適用する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、昭和50年度の国民健康保険税から適用し、昭和49年度分までの国民健康保険税については、なお従前の例による。

附則(昭和51年6月21日条例第14号)

(施行期日)

1 この条例は、公布の日から施行する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、昭和51年度分の国民健康保険税から適用し、昭和50年度分までの国民健康保険税については、なお従前の例による。

附則(昭和52年6月24日条例第22号)

(施行期日)

1 この条例は、公布の日から施行し、昭和52年4月1日から適用する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、昭和52年度分の国民健康保険税から適用し、昭和51年度分までの国民健康保険税については、なお従前の例による。

附則(昭和53年6月21日条例第21号)

(施行期日)

1 この条例は、公布の日から施行し、昭和53年4月1日から適用する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、昭和53年度分の国民健康保険税から適用し、昭和52年度分までの国民健康保険税については、なお従前の例による。

附則(昭和54年6月12日条例第14号)

(施行期日)

1 この条例は、公布の日から施行し、昭和54年4月1日から適用する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、昭和54年度分の国民健康保険税から適用し、昭和53年度までの国民健康保険税については、なお従前の例による。

附則(昭和55年6月17日条例第10号)

(施行期日)

1 この条例は、公布の日から施行し、昭和55年4月1日から適用する。ただし、尾花沢市国民健康保険税条例附則第2項の改正規定は、昭和56年4月1日から施行する。

(適用区分)

2 別段の定めがあるものを除き、改正後の尾花沢市国民健康保険税条例の規定は、昭和55年度分の国民健康保険税から適用し、昭和54年度までの国民健康保険税については、なお従前の例による。

(長期譲渡所得に係る国民健康保険税の課税の特例)

3 附則第2項の規定は、昭和56年度分の国民健康保険税から適用し、昭和55年度分までの国民健康保険税については、なお従前の例による。

附則(昭和56年6月19日条例第32号)

(施行期日)

1 この条例は、公布の日から施行し、昭和56年4月1日から適用する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、昭和56年度分の国民健康保険税から適用し、昭和55年度分までの国民健康保険税については、なお従前の例による。

附則(昭和57年5月1日条例第14号)

(施行期日)

1 この条例は、公布の日から施行し、昭和57年4月1日から適用する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、昭和57年度以後の年度分の国民健康保険税について適用し、昭和56年度分までの国民健康保険税については、なお従前の例による。

附則(昭和57年6月16日条例第20号)

(施行期日)

1 この条例は、公布の日から施行し、昭和57年4月1日から適用する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、昭和57年度分の国民健康保険税から適用し、昭和56年度分までの国民健康保険税については、なお従前の例による。

附則(昭和58年7月2日条例第2号)

(施行期日)

1 この条例は、公布の日から施行し、昭和58年4月1日から適用する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、昭和58年度分の国民健康保険税から適用し、昭和57年度分までの国民健康保険税については、なお従前の例による。

附則(昭和59年4月25日条例第14号)

(施行期日)

1 この条例は、公布の日から施行し、昭和59年4月1日より適用する。ただし、尾花沢市国民健康保険税条例附則第4項の改正規定は、昭和60年4月1日から施行する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例第3条、第7条並びに第10条第2項、第4項及び第6項の規定は、昭和59年度以後の年度分の国民健康保険税について適用し、昭和58年度分までの国民健康保険税については、なお従前の例による。

3 改正前の尾花沢市国民健康保険税条例附則第6項の規定により読み替えて適用される同条例第7条の規定による昭和58年度分の国民健康保険税の減額については、なお従前の例による。

附則(昭和59年7月1日条例第20号)

(施行期日)

1 この条例は、公布の日から施行し、昭和59年4月1日から適用する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、昭和59年度分の国民健康保険税から適用し、昭和58年度分までの国民健康保険税については、なお従前の例による。

附則(昭和60年3月30日条例第9号)

(施行期日)

1 この条例は、昭和60年4月1日から施行する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例第7条の規定は、昭和60年度以後の年度分の国民健康保険税について適用し、昭和59年度分までの国民健康保険税については、なお従前の例による。

3 改正前の尾花沢市国民健康保険税条例(以下「旧条例」という。)附則第6項の規定により読み替えて適用される旧条例第4条第1項及び第13条第1項の規定による昭和59年度分の国民健康保険税の算定については、なお従前の例による。

4 旧条例附則第7項の規定により読み替えて適用される旧条例第7条の規定による昭和59年度分の国民健康保険税の減額については、なお従前の例による。

附則(昭和60年6月21日条例第12号)

(施行期日)

1 この条例は、公布の日から施行し、昭和60年4月1日から適用する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、昭和60年度分の国民健康保険税から適用し、昭和59年度分までの国民健康保険税については、なお従前の例による。

附則(昭和61年4月15日条例第35号)

(施行期日)

1 この条例は、公布の日から施行し、昭和61年4月1日から適用する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、昭和61年度以後の年度分の国民健康保険税について適用し、昭和60年度分までの国民健康保険税については、なお従前の例による。

附則(昭和62年3月25日条例第13号)

この条例は、昭和62年4月1日から施行する。

附則(昭和62年4月28日条例第17号)

(施行期日)

1 この条例は、公布の日から施行し、昭和62年4月1日から適用する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例第3条及び第7条の規定は、昭和62年度以後の年度分の国民健康保険税について適用し、昭和61年度分までの国民健康保険税については、なお従前の例による。

3 改正前の尾花沢市国民健康保険税条例附則第6項の規定により読み替えて適用される同条例第7条の規定による昭和61年度分の国民健康保険税の減額については、なお従前の例による。

附則(昭和62年6月12日条例第23号)

(施行期日)

1 この条例は、公布の日から施行し、昭和62年4月1日から適用する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、昭和62年度分の国民健康保険税から適用し、昭和61年度分までの国民健康保険税については、なお従前の例による。

附則(昭和62年12月22日条例第40号)

(施行期日)

1 この条例は、昭和63年4月1日から施行する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例附則第6項の規定は、昭和63年度以降の年度分の国民健康保険税について適用し、昭和62年度分までの国民健康保険税については、なお従前の例による。

附則(昭和63年4月21日条例第10号)

(施行期日)

1 この条例は、公布の日から施行し、昭和63年4月1日から適用する。

(適用区分)

2 改正後の国民健康保険税条例(以下「新条例」という。)第3条及び第7条の規定は、昭和63年度以後の年度分の国民健康保険税について適用し、昭和62年度分までの国民健康保険税については、なお従前の例による。

3 新条例第16条の規定は、昭和64年度以後の年度分の国民健康保険税について適用し、昭和63年度分までの国民健康保険税については、なお従前の例による。

4 改正前の国民健康保険税条例附則第7項の規定により読み替えて適用される同条例第7条の規定による昭和62年度分の国民健康保険税の減額については、なお従前の例による。

附則(昭和63年6月29日条例第12号)

(施行期日)

1 この条例は、公布の日から施行し、昭和63年4月1日から適用する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、昭和63年度の国民健康保険税から適用し、昭和62年度分までの国民健康保険税については、なお従前の例による。

附則(平成元年5月2日条例第24号)

(施行期日)

1 この条例は、公布の日から施行し、平成元年4月1日から適用する。

(適用区分)

2 改正後の国民健康保険税条例第3条及び第7条並びに附則第2項の規定は、平成元年度分の国民健康保険税から適用し、附則第5項については、平成2年度分の国民健康保険税から適用し、昭和63年度分の国民健康保険税については、なお従前の例による。

附則(平成元年6月19日条例第27号)

(施行期日)

1 この条例は、公布の日から施行し、平成元年4月1日から適用する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、平成元年度の国民健康保険税から適用し、昭和63年度分までの国民健康保険税については、なお従前の例による。

附則(平成元年8月4日条例第29号)

(施行期日)

この条例は、公布の日から施行し、平成元年4月1日から適用する。

附則(平成3年5月1日条例第11号)

(施行期日)

1 この条例は、公布の日から施行し、平成3年4月1日から適用する。

(適用区分)

2 この条例による改正後の尾花沢市国民健康保険税条例第3条及び第7条の規定は、平成3年度以後の年度分の国民健康保険税について適用し、平成2年度分までの国民健康保険税については、なお従前の例による。

附則(平成4年4月30日条例第15号)

(施行期日)

1 この条例は、公布の日から施行し、平成4年4月1日から適用する。ただし、附則中第6項を削り、第7項を第6項とし、第8項を第7項とする改正規定及び附則第3項の規定は平成6年4月1日から施行する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例第3条及び第7条の規定は、平成4年度以後の年度分の国民健康保険税について適用し、平成3年度分までの国民健康保険税については、なお従前の例による。

3 改正前の尾花沢市国民健康保険税条例附則第6項の規定は、平成5年度分までの国民健康保険税については、なおその効力を有する。

附則(平成4年6月22日条例第20号)

(施行期日)

1 この条例は、公布の日から施行し、平成4年4月1日から適用する。

(適用区分)

2 この条例による改正後の尾花沢市国民健康保険税条例第5条の規定は、平成4年度以後の年度分の国民健康保険税について適用し、平成3年度分までの国民健康保険税については、なお従前の例による。

附則(平成5年6月21日条例第25号)

(施行期日)

1 この条例は、公布の日から施行し、平成5年4月1日から適用する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例第3条、第4条第1項及び第7条第1項の規定は、平成5年度以後の年度分の国民健康保険税について適用し、平成4年度分までの国民健康保険税については、なお従前の例による。

附則(平成6年4月22日条例第12号)

(施行期日)

1 この条例は、公布の日から施行し、平成6年4月1日から適用する。

(経過措置)

2 改正後の尾花沢市国民健康保険税条例第7条の規定は、平成6年度以後の年度分の国民健康保険税について適用し、平成5年度分までの国民健康保険税については、なお従前の例による。

附則(平成7年6月19日条例第22号)

(施行期日)

1 この条例は、公布の日から施行し、平成7年4月1日から適用する。

(経過措置)

2 改正後の尾花沢市国民健康保険税条例第3条、第4条第1項、第5条、第7条第1項各号及び第16条各項の規定は、平成7年度以後の年度分の国民健康保険税について適用し、平成6年度分までの国民健康保険税については、なお従前の例による。

附則(平成8年3月31日条例第11号)

(施行期日)

第1条 この条例は、平成8年4月1日から施行する。

(適用区分)

第2条 改正後の尾花沢市国民健康保険税条例の規定は、平成8年度以後の年度分の国民健康保険税について適用し、平成7年度分までの国民健康保険税については、なお従前の例による。

附則(平成9年6月19日条例第23号)

(施行期日)

1 この条例は、公布の日から施行し、平成9年4月1日から適用する。

(経過措置)

2 改正後の尾花沢市国民健康保険税条例第3条、第4条第1項、第5条、第6条、及び第7条の規定は、平成9年度以後の年度分の国民健康保険税について適用し、平成8年度分までの国民健康保険税については、なお従前の例による。

附則(平成10年3月31日条例第19号)

(施行期日)

1 この条例は、平成10年4月1日から施行する。ただし、附則第8項を削る改正規定は、平成11年4月1日から施行する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例第7条及び附則第6項の規定は、平成10年度以後の年度分の国民健康保険税について適用し、平成9年度分までの国民健康保険税については、なお従前の例による。

3 改正前の尾花沢市国民健康保険税条例附則第7項の規定は、平成10年度分までの国民健康保険税条例については、なおその効力を有する。

附則(平成12年3月21日条例第20号)

(施行期日)

1 この条例は、平成12年4月1日から施行する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、平成12年度以後の年度分の国民健康保険税について適用し、平成11年度分までの国民健康保険税については、なお従前の例による。

附則(平成12年3月31日条例第27号)

(施行期日)

1 この条例は、平成12年4月1日から施行する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例第3条及び第9条の規定は、平成12年度以後の年度分の国民健康保険税について適用し、平成11年度分までの国民健康保険税については、なお従前の例による。

附則(平成13年3月30日条例第27号)

(施行期日)

1 この条例は、平成13年4月1日から施行する。

(適用区分)

2 改正後の市国民健康保険税条例附則第7項の規定は、平成14年度以後の年度分の国民健康保険税について適用し、平成13年度分までの国民健康保険税については、なお従前の例による。

附則(平成13年6月11日条例第37号)

(施行期日)

1 この条例は、公布の日から施行し、平成13年4月1日から適用する。

(経過措置)

2 改正後の尾花沢市国民健康保険税条例第4条、第5条、第6条、第6条の2、第7条、第8条の2、第8条の3及び第9条の規定は、平成13年度以降の国民健康保険税について適用し、平成12年度分までの国民健康保険税については、なお従前の例による。

附則(平成14年9月30日条例第30号)

(施行期日)

1 この条例は、平成14年10月1日から施行する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、平成15年度以後の年度分の国民健康保険税について適用し、平成14年度分までの国民健康保険税については、なお従前の例による。

附則(平成14年12月25日条例第39号)

(施行期日)

1 この条例は、平成15年1月1日から施行する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例附則第6項の規定は、平成16年度以後の年度分の国民健康保険税について適用し、平成15年度分までの国民健康保険税については、なお従前の例による。

附則(平成15年3月31日条例第15号)

(施行期日)

1 この条例は、公布の日から施行し、平成15年4月1日から適用する。ただし、条例第17条の改正規定は平成16年1月1日から施行する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例(以下「新条例」という。)第3条及び第9条の規定は、平成15年度以後の年度分の国民健康保険税について適用し、平成14年度分までの国民健康保険税については、なお従前の例による。

3 新条例附則第8項及び第9項の規定は、平成16年度以後の年度分の国民健康保険税について適用し、平成15年度分までの国民健康保険税については、なお従前の例による。

4 改正前の尾花沢市国民健康保険税条例第17条の規定は、平成16年度分までの国民健康保険税については、なおその効力を有する。

附則(平成15年6月9日条例第20号)

(施行期日)

1 この条例は、公布の日から施行する。

附則(平成16年4月16日条例第21号)

(施行期日)

1 この条例は、公布の日から施行し、平成16年4月1日から適用する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例附則第3項及び第4項の規定は、平成17年度以降の年度分の国民健康保険税について適用し、平成16年度分までの国民健康保険税については、なお従前の例による。

附則(平成18年3月31日条例第32号)

(施行期日)

1 この条例は、平成18年4月1日から施行する。ただし、附則第4項及び附則第6項の改正規定は、平成19年4月1日から施行する。

2 改正後の尾花沢市国民健康保険税条例の規定は、平成18年度以後の年度分の国民健康保険税について適用し、平成17年度分までの国民健康保険税については、なお従前の例による。

附則(平成19年3月31日条例第16号)

(施行期日)

1 この条例は、平成19年4月1日から施行する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、平成19年度以後の年度分の国民健康保険税について適用し、平成18年度分までの国民健康保険税については、なお従前の例による。

附則(平成19年6月4日条例第19号)

(施行期日)

1 この条例は、公布の日から施行し、平成19年4月1日から適用する。

(経過措置)

2 改正後の尾花沢市国民健康保険税条例の規定は、平成19年度以後の年度分の国民健康保険税について適用し、平成18年度分までの国民健康保険税については、なお従前の例による。

附則(平成20年3月17日条例第16号)

(施行期日)

1 この条例は、平成20年4月1日から施行する。ただし、附則第4項及び第5項の規定は、公布の日から施行する。

(適用区分)

2 次項に定めるものを除き、改正後の尾花沢市国民健康保険税条例(以下「新条例」という。)の規定は、平成20年度以後の年度分の国民健康保険税について適用し、平成19年度分までの国民健康保険税については、なお従前の例による。

3 新条例第12条の7の規定は、平成21年度以後の年度分の国民健康保険税について適用する。

(経過措置)

4 平成19年10月1日において、平成19年度分の国民健康保険税の納税義務者が健康保険法等の一部を改正する法律(平成18年法律第83号)第16条の規定による改正後の地方税法(昭和25年法律第226号。以下「新地方税法」という。)第706条第2項に規定する老齢等年金給付の支払を受けている年齢65歳以上の国民健康保険の被保険者である世帯主(平成20年4月1日までの間において、年齢65歳に達するものを含み、災害その他の特別な事情があることにより、特別徴収の方法によつて国民健康保険税を徴収することが著しく困難であると認めるものその他国民健康保険法施行令等の一部を改正する政令(平成19年政令第324号。以下「国民健康保険法施行令等改正令」という。)附則第3条第1項各号に規定する世帯主を除く。以下「特別徴収対象被保険者」という。)について、平成20年4月1日から同年9月30日までの間において新地方税法第718条の2第2項に規定する特別徴収対象年金給付(次項において「特別徴収対象年金給付」という。)が支払われる場合においては、それぞれの支払に係る国民健康保険税額として、当該特別徴収対象被保険者に係る支払回数割保険税額の見込額(当該額によることが適当でないと認められる特別な事情がある場合においては、所得の状況その他の事情を勘案して市町村が定める額とする。)を、特別徴収の方法によつて徴収することができる。

5 前項の支払回数割保険税額の見込額は、当該特別徴収対象被保険者に対して課する平成19年度分の国民健康保険税額に相当する額として国民健康保険法施行令等改正令附則第3条第2項の規定により算定した額を当該特別徴収対象被保険者に係る特別徴収対象年金給付の平成20年度における支払の回数で除して得た額とする。

附則(平成20年6月13日条例第29号)

(施行期日)

1 この条例は、公布の日から施行する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、平成20年度以後の年度分の国民健康保険税について適用し、平成19年度分までの国民健康保険税については、なお従前の例による。

附則(平成21年3月31日条例第17号)

(施行期日)

1 この条例は、平成21年4月1日から施行する。ただし、次の各号に掲げる規定は、当該各号に定める日から施行する。

(1) 附則第2項の次に1項を加える改正規定、附則第3項の改正規定(同項を附則第4項とする部分に限る。)、附則第4項の改正規定(同項を附則第5項とする部分に限る。)、附則第5項の改正規定、同項の次に1項を加える改正規定、附則第6項及び第7項の改正規定、附則第8項の改正規定(同項を附則第10項とする部分に限る。)、附則第9項の改正規定、附則第10項の改正規定、附則第11項の改正規定(同項を附則第13項とする部分に限る。)並びに附則第12項の改正規定(同項を附則第14項とする部分に限る。) 平成22年1月1日

(2) 附則第3項の改正規定(同項を附則第4項とする部分を除く。)、附則第4項の改正規定(同項を附則第5項とする部分を除く。) 平成22年4月1日

(3) 附則第8項の改正規定(同項を附則第10項とする部分を除く。) 平成23年1月1日

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の第3条第4項及び第9条の規定は、平成21年度以後の年度分の国民健康保険税について適用し、平成20年度分までの国民健康保険税については、なお従前の例による。

附則(平成21年6月12日条例第21号)

(施行期日)

1 この条例は、公布の日から施行し、平成21年4月1日から適用する。

(経過措置)

2 改正後の尾花沢市国民健康保険税条例の規定は、平成21年度以後の年度分の国民健康保険税について適用し、平成20年度分までの国民健康保険税については、なお従前の例による。

附則(平成22年3月31日条例第10号)

(施行期日)

1 この条例は、平成22年4月1日から施行する。ただし、附則第13項及び附則第14項の改正規定については、平成22年6月1日から施行する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、平成22年度以後の年度分の国民健康保険税について適用し、平成21年度分までの国民健康保険税については、なお従前の例による。

附則(平成23年6月9日条例第11号)

(施行期日)

1 この条例は、公布の日から施行し、平成23年4月1日から適用する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、平成23年度以後の年度分の国民健康保険税について適用し、平成22年度分までの国民健康保険税については、なお従前の例による。

附則(平成23年9月22日条例第18号)

(施行期日)

1 この条例は、公布の日から施行する。ただし、第18条第1項の改正規定(「3万円」を「10万円」に改める部分に限る。)は、公布の日から起算して2月を経過した日から施行する。

(経過措置)

2 改正後の尾花沢市健康保険税条例の規定は、施行後にした行為に対する罰則について適用し、施行前にした行為に対する罰則の適用については、なお従前の例による。

附則(平成24年4月26日条例第16号)

この条例は、公布の日から施行し、改正後の尾花沢市国民健康保険税条例の規定は、平成24年4月1日から適用する。

附則(平成25年3月29日条例第24号)

(施行期日)

1 この条例は、平成25年4月1日から施行する。ただし、附則第15項の改正規定は、平成26年1月1日から施行する。

(適用区分)

2 次項に定めるものを除き、改正後の尾花沢市国民健康保険税条例(以下「新条例」という。)の規定は、平成25年度以後の年度分の国民健康保険税について適用し、平成24年度分までの国民健康保険税については、なお従前の例による。

3 新条例附則第15項の規定は、平成26年度以後の年度分の国民健康保険税について適用する。

附則(平成25年9月20日条例第37号)

(施行期日)

第1条 この条例は、平成29年1月1日から施行する。ただし、次の各号に掲げる規定は、当該各号に定める日から施行する。

(1) 次に掲げる規定 公布の日

イ 尾花沢市国民健康保険税条例附則第3項の改正規定(「、(第4条第1項)中「及び山林所所得金額」とあるのは「及び山林所得金額並びに法附則第33条の2第5項に規定する上場株式等に係る配当所得の金額」と、「同条第2項」とあるのは「法第314条の2第2項」と」を削る部分に限る。)

ロ 尾花沢市国民健康保険税条例附則第4項の改正規定

ハ 尾花沢市国民健康保険税条例附則第6項の改正規定(「、(第4条第1項)中「及び山林所所得金額」とあるのは「及び山林所得金額並びに法附則第35条の2第6項に規定する株式等に係る譲渡所得等の金額」と、「同条第2項」とあるのは「法第314条の2第2項」と」を削る部分に限る。)

ニ 尾花沢市国民健康保険税条例附則第8項の改正規定(「、(第4条第1項)中「及び山林所所得金額」とあるのは「及び山林所得金額並びに法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額」と、「同条第2項」とあるのは「法第314条の2第2項」と」を削る部分に限る。)

ホ 尾花沢市国民健康保険税条例附則第9項の改正規定(「、(第4条第1項)中「及び山林所所得金額」とあるのは「及び山林所得金額並びに法附則第33条の3第5項に規定する土地等に係る事業所得等の金額」と、「同条第2項」とあるのは「法第314条の2第2項」と」を削る部分に限る。)

ヘ 尾花沢市国民健康保険税条例附則第10項の改正規定(「、(第4条第1項)中「及び山林所得金額の合計額から同条第2項」とあるのは「及び山林所得金額並びに租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律(昭和44年法律第46号。以下「租税条約等実施特例法」という。)第3条の2の2第10項に規定する条約適用利子等の額の合計額から法第314条の2第2項」と、「及び山林所得金額の合計額(」とあるのは「及び山林所得金額並びに租税条約等実施特例法第3条の2の2第10項に規定する条約適用利子等の額の合計額(」と」を削る部分に限る。)

ト 尾花沢市国民健康保険税条例附則第11項の改正規定(「、(第4条第1項)中「及び山林所得金額の合計額から同条第2項」とあるのは「及び山林所得金額並びに租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律(昭和44年法律第46号。以下「租税条約等実施特例法」という。)第3条の2の2第12項に規定する条約適用配当等の額の合計額から法第314条の2第2項」と、「及び山林所得金額の合計額(」とあるのは「及び山林所得金額並びに租税条約等実施特例法第3条の2の2第12項に規定する条約適用配当等の額の合計額(」と」を削る部分に限る。)

チ 次条の規定

(2) 附則第11項の改正規定(「配当所得」を「利子所得、配当所得及び雑所得に」に改める部分に限る。) 平成28年1月1日

(平27条例19・全改)

(適用区分)

第2条 この条例(前条第1号イからトまでに掲げる改正規定を除く。)による改正後の尾花沢市国民健康保険税条例の規定は、平成29年度以後の年度分の国民健康保険税について適用し、平成28年度分までの国民健康保険税については、なお従前の例による。

(平27条例19・全改)

附則(平成25年6月20日条例第29号)

(施行期日)

1 この条例は、公布の日から施行し、改正後の尾花沢市国民健康保険税条例の規定は、平成25年4月1日から適用する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、平成25年度以後の年度分の国民健康保険税について適用し、平成24年度分までの国民健康保険税については、なお従前の例による。

附則(平成26年3月31日条例第17号)

(施行期日)

第1条 この条例は、平成26年4月1日から施行する。

(適用区分)

第2条 改正後の尾花沢市国民健康保険税条例の規定は、平成26年度以後の年度分の国民健康保険税について適用し、平成25年度分までの国民健康保険税については、なお従前の例による。

附則(平成27年3月31日条例第19号)

(施行期日)

第1条 この条例は、平成27年4月1日から施行する。

(適用区分)

第2条 改正後の尾花沢市国民健康保険税条例の規定は、平成27年度以後の年度分の国民健康保険税について適用し、平成26年度分までの国民健康保険税については、なお従前の例による。

(尾花沢市国民健康保険税条例の一部を改正する条例の一部改正)

第3条 尾花沢市国民健康保険税条例の一部を改正する条例(平成25年条例第37号)の一部を次のように改正する。

(施行期日)

第1条 この条例は、平成29年1月1日から施行する。ただし、次の各号に掲げる規定は、当該各号に定める日から施行する。

1 次に掲げる規定 公布の日

イ 尾花沢市国民健康保険税条例附則第3項の改正規定(「、(第4条第1項)中「及び山林所所得金額」とあるのは「及び山林所得金額並びに法附則第33条の2第5項に規定する上場株式等に係る配当所得の金額」と、「同条第2項」とあるのは「法第314条の2第2項」と」を削る部分に限る。)

ロ 尾花沢市国民健康保険税条例附則第4項の改正規定

ハ 尾花沢市国民健康保険税条例附則第6項の改正規定(「、(第4条第1項)中「及び山林所所得金額」とあるのは「及び山林所得金額並びに法附則第35条の2第6項に規定する株式等に係る譲渡所得等の金額」と、「同条第2項」とあるのは「法第314条の2第2項」と」を削る部分に限る。)

ニ 尾花沢市国民健康保険税条例附則第8項の改正規定(「、(第4条第1項)中「及び山林所所得金額」とあるのは「及び山林所得金額並びに法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額」と、「同条第2項」とあるのは「法第314条の2第2項」と」を削る部分に限る。)

ホ 尾花沢市国民健康保険税条例附則第9項の改正規定(「、(第4条第1項)中「及び山林所所得金額」とあるのは「及び山林所得金額並びに法附則第33条の3第5項に規定する土地等に係る事業所得等の金額」と、「同条第2項」とあるのは「法第314条の2第2項」と」を削る部分に限る。)

ヘ 尾花沢市国民健康保険税条例附則第10項の改正規定(「、(第4条第1項)中「及び山林所得金額の合計額から同条第2項」とあるのは「及び山林所得金額並びに租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律(昭和44年法律第46号。以下「租税条約等実施特例法」という。)第3条の2の2第10項に規定する条約適用利子等の額の合計額から法第314条の2第2項」と、「及び山林所得金額の合計額(」とあるのは「及び山林所得金額並びに租税条約等実施特例法第3条の2の2第10項に規定する条約適用利子等の額の合計額(」と」を削る部分に限る。)

ト 尾花沢市国民健康保険税条例附則第11項の改正規定(「、(第4条第1項)中「及び山林所得金額の合計額から同条第2項」とあるのは「及び山林所得金額並びに租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律(昭和44年法律第46号。以下「租税条約等実施特例法」という。)第3条の2の2第12項に規定する条約適用配当等の額の合計額から法第314条の2第2項」と、「及び山林所得金額の合計額(」とあるのは「及び山林所得金額並びに租税条約等実施特例法第3条の2の2第12項に規定する条約適用配当等の額の合計額(」と」を削る部分に限る。)

チ 次条の規定

2 附則第11項の改正規定(「配当所得」を「利子所得、配当所得及び雑所得に」に改める部分に限る。) 平成28年1月1日

(適用区分)

第2条 この条例(前条第1号イからトまでに掲げる改正規定を除く。)による改正後の尾花沢市国民健康保険税条例の規定は、平成29年度以後の年度分の国民健康保険税について適用し、平成28年度分までの国民健康保険税については、なお従前の例による。

附則(平成28年3月31日条例第24号)

(施行期日)

第1条 この条例は、平成28年4月1日から施行する。

(適用区分)

第2条 改正後の尾花沢市国民健康保険税条例の規定は、平成28年度以後の年度分の国民健康保険税について適用し、平成27年度分までの国民健康保険税については、なお従前の例による。

附則(平成29年3月16日条例第6号)

この条例は、公布の日から施行する。

附則(平成29年3月31日条例第18号)

(施行期日)

第1条 この条例は、平成29年4月1日から施行する。

(適用区分)

第2条 改正後の尾花沢市国民健康保険税条例の規定は、平成29年度以降の年度分の国民健康保険税について適用し、平成28年度分までの国民健康保険税については、なお従前の例による。

附則(平成30年3月22日条例第6号)

(施行期日)

第1条 この条例は、平成30年4月1日から施行する。

(適用区分)

第2条 改正後の尾花沢市国民健康保険税条例の規定は、平成30年度以降の年度分国民健康保険税について適用し、平成29年度分までの国民健康保険税については、なお、従前の例による。

附則(平成30年3月31日条例第18号)

(施行期日)

第1条 この条例は、平成30年4月1日から施行する。

(適用区分)

第2条 改正後の尾花沢市国民健康保険税条例の規定は、平成30年度以降の年度分国民健康保険税について適用し、平成29年度分までの国民健康保険税については、なお従前の例による。

附則(平成31年3月29日条例第11号)

(施行期日)

1 この条例は、平成31年4月1日から施行する。

(適用区分)

2 改正後の尾花沢市国民健康保険税条例の規定は、平成31年度以後の年度分の国民健康保険税について適用し、平成30年度分までの国民健康保険税については、なお従前の例による。

附則(令和2年3月31日条例第13号)

(施行期日)

1 この条例は、令和2年4月1日から施行する。ただし、附則第4項及び第5項の改正規定は、土地基本法等の一部を改正する法律(令和2年法律第12号)附則第1項第1号に掲げる規定の施行の日の属する年の翌年の1月1日から施行する。

(適用区分)

2 この条例による改正後の尾花沢市国民健康保険税条例の規定は、令和2年度以後の年度分の国民健康保険税について適用し、令和元年度分までの国民健康保険税については、なお従前の例による。

附則(令和2年6月19日条例第19号)

この条例は、公布の日から施行する。

附則(令和2年12月15日条例第28号)

(施行期日)

1 この条例は、令和3年1月1日から施行する。

(適用区分)

2 この条例による改正後の尾花沢市国民健康保険税条例の規定は、令和3年度以後の年度分の国民健康保険税について適用し、令和2年度分までの国民健康保険税については、なお従前の例による。

附則(令和4年3月18日条例第4号)

(施行期日)

1 この条例は、令和4年4月1日から施行する。

(適用区分)

2 この条例(前項ただし書に規定する改正規定に限る。)による改正後の尾花沢市国民健康保険税条例の規定は、令和4年度以降の年度分の国民健康保険税について適用し、令和3年度分までの国民健康保険税については、なお従前の例による。

附則(令和4年3月31日条例第12号)

(施行期日)

1 この条例は、令和4年4月1日から施行する。

(適用区分)

2 この条例による改正後の尾花沢市国民健康保険税条例の規定は、令和4年度以後の年度分の国民健康保険税について適用し、令和3年度分までの国民健康保険税については、なお従前の例による。

附則(令和5年3月31日条例第15号)

(施行期日)

1 この条例は、令和5年4月1日から施行する。

(適用区分)

2 この条例による改正後の尾花沢市国民健康保険税条例の規定は、令和5年度以後の年度分の国民健康保険税について適用し、令和4年度分までの国民健康保険税については、なお従前の例による。

附則(令和5年12月11日条例第30号)

(施行期日)

1 この条例は、令和6年1月1日から施行する。

(適用区分)

2 この条例による改正後の尾花沢市国民健康保険税条例の規定は、令和5年度分の国民健康保険税のうち令和6年1月以後の期間に係るもの及び令和6年度以後の年度分の国民健康保険税について適用し、令和5年度分の国民健康保険税のうち令和5年12月以前の期間に係るもの及び令和4年度分までの国民健康保険税については、なお従前の例による。

附則(令和6年3月31日条例第18号)

(施行期日)

1 この条例は、令和6年4月1日から施行する。

(適用区分)

2 この条例による改正後の尾花沢市国民健康保険税条例の規定は、令和6年度以後の年度分の国民健康保険税について適用し、令和5年度分までの国民健康保険税については、なお従前の例による。

附則(令和7年3月31日条例第9号)

(施行期日)

1 この条例は、令和7年4月1日から施行する。

(適用区分)

2 この条例による改正後の尾花沢市国民健康保険税条例の規定は、令和7年度以後の年度分の国民健康保険税について適用し、令和6年度分までの国民健康保険税については、なお従前の例による。